Hossa na Wall Street trwa już piąty rok. Pomimo słabości amerykańskiej gospodarki nowojorskie indeksy ustanawiają historyczne maksima. Tyle że wyniki spółek przestały nadążać za cenami akcji. Wyceny zaczęły bazować tylko na rosnących mnożnikach.

Hossa na amerykańskim rynku akcji najprawdopodobniej wkroczyła w swą ostatnią fazę, gdy nadmierny optymizm inwestorów i analityków pcha w górę wyceny w coraz większym oderwaniu od tzw. fundamentów – czyli zysków przypadających akcjonariuszom. Tylko od stycznia do amerykańskich funduszy inwestujących w akcje napłynęło 277 mld dolarów. Choć rok się jeszcze nie skończył, to napływ gotówki i tak jest największy od roku 2000, gdy internetową bańkę zasiliło rekordowe 324 mld USD.

Strumień gotówki płynącej na Wall Street zwiększa się z miesiąca na miesiąc – tylko przez pierwsze trzy tygodnie października na rynek akcji napłynęło 45,5 mld USD, co według firmy TrimTabs Investment Research jest piątym najwyższym wynikiem w historii. Nic więc dziwnego, że od początku roku indeks S&P500 wzrósł o 26%, po drodze ustanawiając historyczne maksima na 33 sesjach.

Dwa lata praktycznie jednostajnej zwyżki cen akcji (najgłębsze korekty ledwo sięgały 10%) sprawiły, że sentyment amerykańskich inwestorów indywidualnych osiągnął poziom niewidziany od trzech lat: nadwyżka odsetka giełdowych „byków” nad „niedźwiedziami” w ciągu ostatnich 7 lat rzadko kiedy bywała większa. Niemal co drugi uczestnik sondy AAII był optymistą, a frakcja sceptyków zmalała do zaledwie 17,6%.

Dawno nie było aż tak drogo

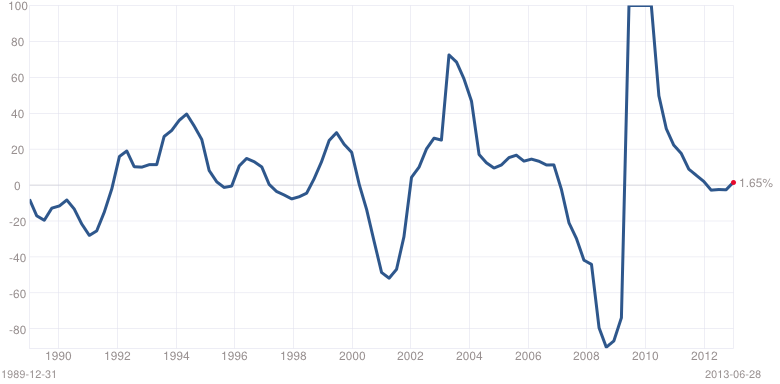

Wszystko byłoby pięknie, gdyby nie fakt, że za szybko drożejącymi akcjami nie nadążają wyniki spółek. Od dwóch lat EPS (zysk na akcję) dla całego indeksu S&P500 realnie stoi w miejscu, jeśli uwzględnić faktyczną inflację w USA szacowaną przez niezależne ośrodki na ok. 5%. Od dłuższego czasu hossa opiera się na starym numerze analityków z Wall Street, którzy najpierw obiecują inwestorom wysokie zyski, a potem sukcesywnie rewidują w dół swoje oczekiwania.

Realna roczna dynamika EPS dla indeksu S&P500

Źródło: multpl.com

Źródło: multpl.com

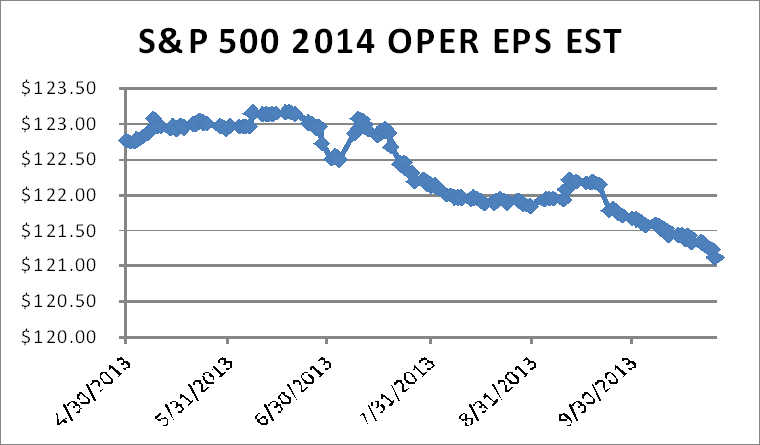

Efekt jest taki, że prognozowany dwa lata temu tegoroczny EPS indeks S&P500 osiągnie najwcześniej w roku... 2015. Podobny manewr rynkowi eksperci zastosowali wobec prognoz na rok 2014: jeszcze w czerwcu obiecywali EPS na wynikach operacyjnych rzędu 132 USD, a w październiku już o dwa dolary mniej. W rezultacie przez cztery miesiące wycena amerykańskich akcji podskoczyła z 12,9 do 14,6-krotności oczekiwanych przyszłorocznych zysków operacyjnych.

Prognozowany przez analityków EPS dla indeksu S&P500 oparty o zysk operacyjny spółek

Źródło: Standard & Poor's.

Źródło: Standard & Poor's.

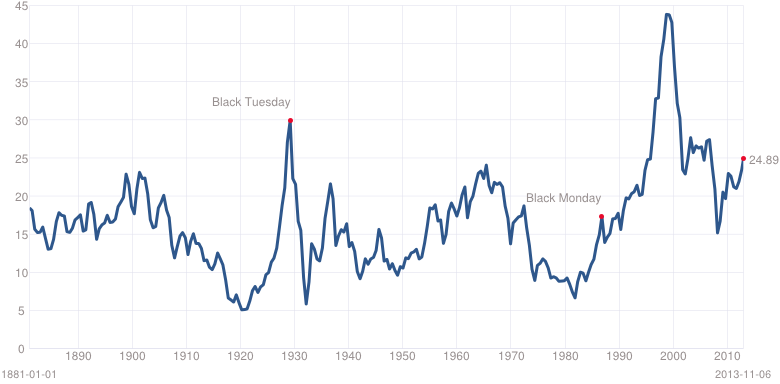

Jest jeszcze drożej, jeśli spojrzeć na wycenę względem wyników historycznych. Obecnie indeks S&P500 notowany jest po 19,5-krotności zysków za ostatnie 12 miesięcy. W ciągu ostatnich 142 lat mnożnik ten bywał wyższy głównie w okresach poprzedzających spektakularne załamania kursów akcji (1907, 1929, 2000, 2008). A jeśli zestawimy indeks S&P500 z uśrednionymi zyskami za ostatnie 10 lat skorygowanymi o inflację, to tak liczny C/Z wynosi aż 24,9, co nasuwa obawy giełdowym krachem w 2014 roku.

Relacja ceny do zysku dla indeksu S&P500 oparta na uśrednionych wynikach z ostatnich 10 lat skorygowanych o inflację (tzw. Shiller PE Ratio)

Źródło: multpl.com

Źródło: multpl.com

Ale może być jeszcze drożej

Doświadczenie uczy, że nawet mocno przewartościowane akcje mogą stać się jeszcze droższe. I to znacznie. Sam fakt wysokich wycen nie oznacza, że za rogiem czai się bessa albo krach. Najlepszym przykładem są lata 2003-04, gdy C/Z dla S&P500 regularnie przekraczał 20, co nie przeszkodziło indeksowi rosnąć przez kolejne trzy lata. Tyle że wtedy był to okres kredytowego boomu, a obecnie mamy czas globalnego delewarowania.

Opłacalność inwestycji w akcje przy wysokim C/Z jest niewielka, a ryzyko poniesienia straty rośnie wraz z wyceną. Tak to przynajmniej widzę jako zwolennik analizy fundamentalnej i inwestowania w wartość. Inwestorzy kierujący się analizą techniczną i ślepo podążający za trendem postrzegają sprawę dokładnie odwrotnie.

Przy C/Z na poziomie 25 rentowność inwestycji w akcje największych amerykańskich przedsiębiorstw wynosi zaledwie 4%. Przy (i tak bardzo niskiej!) rentowności amerykańskich obligacji 10-letnich (ok. 2,6%) nie ma tu miejsca na premię za ryzyko posiadania akcji. Bardzo niska (1,9%) jest także stopa dywidendy. Przy takich parametrach inwestowanie w akcje jest moim zdaniem nieopłacalne i obarczone bardzo wysokim ryzykiem.

Oczywiście świeża gotówka może płynąć na Wall Street jeszcze przez wiele miesięcy, skutkując kontynuacją hossy nawet do połowy 2014 roku. Trzeba mieć jednak świadomość, że już od wielu miesięcy wzrost cen akcji oparty jest tylko o nadzieje na dynamiczny wzrost zysków amerykańskich korporacji i że od kilku kwartałów te rachuby spotykają się z regularnym rozczarowaniem. Co więcej, nieznaczny wzrost EPS-u zawdzięczamy głównie programom skupu akcji przez spółki oraz śrubowaniem marż do rekordowo wysokich poziomów. Zasadniczy fundamentalny czynnik stojący za długofalową hossą – czyli przychody – od połowy 2012 roku wykazuje realnie ujemną dynamikę!

Krzysztof Kolany

Bankier.pl