Raport autorstwa CFTC pojawia się w każdy piątek o godzinie 21:30 czasu polskiego – inwestor ma więc cały weekend na jego spokojną analizę. Jednakże dane te mają jeden podstawowy mankament – są opóźnione w czasie. Bowiem Komisja zbiera informacje po wtorkowym zamknięciu notowań. Oznacza to, że liczby, które widzimy w piątek wieczorem (i możemy wykorzystać w handlu dopiero w poniedziałek rano) pokazują historyczne pozycje sprzed trzech dni. Jednakże w przypadku analizy średnio i długoterminowych trendów takie opóźnienie jest jeszcze dopuszczalne.

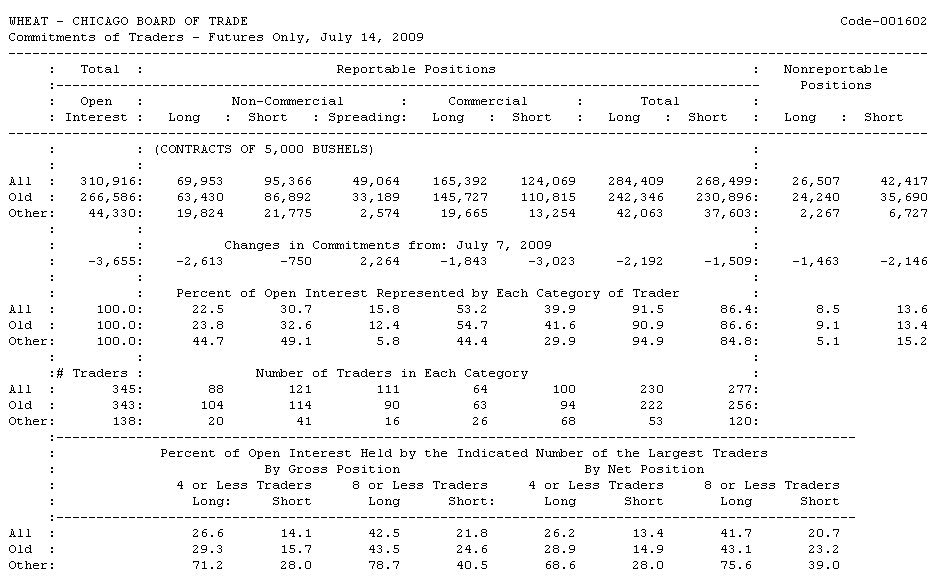

Strona z przykładowego raportu CoT prezentuje się następująco:

Amerykański nadzór zbiera dane o wszystkich liczących się kontraktach terminowych, jakimi obraca się na giełdach towarowych w USA. Informacje pochodzą z biur maklerskich oraz izb rozliczeniowych, które są zobowiązane raportować o pozycjach przekraczających limity wyznaczone przez CFTC. Według Komisji zagregowane w ten sposób dane reprezentują około 70-90% wszystkich otwartych pozycji na danym rynku.

Raporty CoT dzielą uczestników rynku na trzy podstawowe kategorie. W grupie „Commercial” znajdują się podmioty związane z przetwarzaniem, produkcją lub handlem danym surowcem. Wchodzą one na rynek terminowy w celu zabezpieczenia ryzyka zmiany cen danego towaru. Na wielość pozycji tych podmiotów wpływają takie zmienne jak poziom produkcji, własna polityka zabezpieczeń czy sezonowość działalności i dlatego grupa ta zazwyczaj pomijana jest w analizach rynkowych. Gdyby w Polsce publikować tego typu raporty, to wśród „Commercials” znalazłyby się takie firmy jak KHGM (miedź), PKN Orlen (ropa, benzyna) czy Elstar Oils (rzepak).

Ale dla inwestorów najważniejszą grupą są „Non-Commercials” – czyli podmioty spekulujące na własny rachunek. Tych uczestników rynku często określa się mianem „dużych spekulantów”. Są to zazwyczaj fundusze hedgingowe, międzynarodowe banki inwestycyjne oraz niezależni traderzy dysponujący większym kapitałem. Dlatego też część inwestorów śledzi zmiany zaangażowania „niekomercyjnych” i na ich podstawie próbuje wychwycić zmiany trendu na rynku. Niektórzy wolą tez inwestować razem, a nie przeciwko tzw. „smart money” reprezentowanym przez instytucje finansowe. Gracze ci uważają (i często nie są to opinie bezpodstawne), że duzi uczestnicy rynku wiedzą więcej od innych i ich pozycje nie są przypadkowe. W tym wypadku analizowana jest tzw. pozycja netto (długa lub krótka) będąca różnicą pomiędzy liczbą otwartych pozycji długich i krótkich. Skład raportu uzupełniają „Nonreportable Positions” – w tym gronie ląduje tzw. drobnica zwana „małymi spekulantami”.

Dla każdej grupy podawana jest informacja o liczbie długich oraz krótkich pozycji. W przypadku „Non-Commercials” dochodzi jeszcze wartość pozycji spreadowych – czyli przypadki gdy jeden trader posiada zarówno długą jak i krótką pozycję na danym rynku.

Ważną informacją są też dane o koncentracji pozycji. W niektórych surowcach (dobrym przykładem jest tu srebro) od dłuższego czasu utrzymuje się sytuacja, w której zaledwie kilka podmiotów odpowiada za przeszło połowę krótkich pozycji, co dla długoterminowych inwestorów jest jasnym sygnałem o rzeczywistym zaangażowaniu niektórych instytucji finansowych na danym rynku.

Źródło: