Najnowsze raporty z polskiej gospodarki, oględnie mówiąc, nie zachwyciły. Jest niemal pewne, że wzrost PKB w drugim kwartale był słabszy niż w pierwszym. Czy to oznacza początek spowolnienia polskiej gospodarki, czy to tylko chwilowa "zadyszka"?

Pierwszym sygnałem alarmowym był spadek indeksu PMI, świadczący o gwałtownym wyhamowaniu dynamiki produkcji. Pomiędzy lutym a czerwcem PMI spadł z 55,9 pkt. do m50,3 pkt., sygnalizując stagnację w polskim sektorze wytwórczym. Na oficjalne potwierdzenie tych danych nie trzeba było długo czekać: GUS podał, że w czerwcu produkcja przemysłowa była tylko o 1,7% wyższa niż rok wcześniej. Dla porównania, w poprzednich trzech kwartałach produkcja rosła w średnim tempie niemal 5%, co też nie było jakimś specjalnie nadzwyczajnym wynikiem. W okresach dobrej koniunktury polski sektor przemysłowy rósł po przynajmniej 10% rdr.

PMI dla sektora wytwórczego a dynamika produkcji przemysłowej

Źródło: Bankier.pl

Osłabienie w przemyśle jest poważnym ostrzeżeniem, ponieważ to właśnie sektor wytwórczy zwykł wyprzedzać pozostałe branże. Drugim makromankamentem drugiego kwartału była niższa dynamika sprzedaży detalicznej - czyli głównej miary konsumpcji. Przez poprzednie trzy miesiące sprzedaż rosła w średnim tempie 4,5% rdr wobec 5% kwartał wcześniej. Przy czym średnią za drugi kwartał mocno zawyżył kwiecień, gdy z powodu przesunięcia Świąt Wielkanocnych sprzedaż wzrosła aż o 8,4% rdr.

Skąd się bierze słabość gospodarki?

Każdego miesiąca statystyki sprzedaży okazywały się niższe od oczekiwań większości ekonomistów, którzy głowili się, dlaczego konsumpcja rośnie tak wolno, skoro równocześnie rosną realne wynagrodzenia, rośnie zatrudnienie i spada stopa bezrobocia. Tyle że wszystkie te czynniki nie mają odpowiedniej siły ilościowej. Od końca stycznia liczba etatów w przedsiębiorstwach zatrudniających ponad 9 osób zwiększyła się tylko o 20 tysięcy, czyli o 0,36%. Jak zauważył główny ekonomista Bankier.pl Łukasz Piechowiak również spadek stopy bezrobocia (z 13,9% w lutym do 12% w czerwcu, czyli o ponad 200 tys. osób) nie jest oznaką siły rynku pracy, ponieważ mniej niż połowa wyrejestrowanych znalazła zatrudnienie. Aż "co piąty wyrejestrowany w związku z otrzymaniem oferty pracy lub stażu to osoba, której wynagrodzenie jest finansowane z publicznych pieniędzy" - zauważył Piechowiak. Nie ma co się dziwić, że tacy ludzie nie popadli w zakupowe szaleństwo.

Również nominalny wzrost "przeciętnego wynagrodzenia brutto" rzędu 3-5% niezbyt zachęca do rozpasanej konsumpcji. Co prawda z powodu rekordowo niskiej inflacji CPI nawet tak niski nominalny wynagrodzeń w ujęciu realnym prezentuje się całkiem nieźle, to wciąż jest dwukrotnie niższy niż podczas boomu z lat 2007-08.

Roczna dynamika przeciętnego wynagrodzenia brutto w dużych przedsiębiorstwach w ujęciu nominalnym (niebieska linia) i realnym (czerwona linia).

Źródło: Bankier.pl na podstawie danych GUS.

Wytłumaczeniem słabości konsumpcji mogą być statystyki kredytu. Pomimo nachalnej promocji pożyczek konsumpcyjnych wzrost zadłużenia gospodarstw domowych utrzymuje się na bardzo niskim poziomie. Od roku bankowe długi Polaków przyrastają w tempie 3-5% rdr, podczas gdy przed kryzysem notowano wzrosty w granicach 10-50% rocznie. Fakt, iż Polacy z umiarem zadłużają się na konsumpcję jest pozytywny, lecz ma negatywne krótkoterminowe implikacje dla dynamiki PKB.

Roczna dynamika zadłużenia gospodarstw domowych w bankach

Źródło: Bankier.pl na podstawie danych NBP.

Prognozy wciąż (jeszcze?) są dobre

Większość rynkowych ekonomistów jest przekonana, że słabość polskiej gospodarki jest chwilowa i że następne kwartały powinny przynieść poprawę. W czerwcowym podsumowaniu prognoz ekspertów sporządzonym przez NBP mediana oczekiwanego wzrostu PKB w tym roku wynosi 3,3%, 3,7% rok później i 3,6% w roku 2016. Mniej niż 30% ekonomistów spodziewa się w tym roku wzrostu gospodarczego niższego niż 3%. Dla roku 2015 odsetek ten nie przekracza 20%. Takie wyniki oznaczają, że zdecydowana większość prognostów spodziewa się przynajmniej utrzymania tempa wzrostu PKB porównywalnego z pierwszym kwartałem (3,4% rdr).

Zagregowany rozkład prawdopodobieństwa prognoz dynamiki PKB

Źródło: "Prognozy makroekonomiczne profesjonalnych prognostów. Wyniki Ankiety Makroekonomicznej NBP", czerwiec 2014 r.

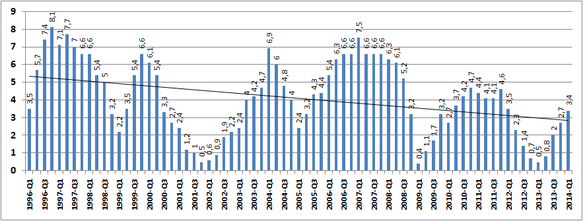

Osobiście uważam przyszłoroczne prognozy za zbyt optymistyczne. Na daleko posuniętą ostrożność wskazuje chociażby poniższy wykres, pokazujący coraz niższy potencjał rozwojowy Polski. O ile w latach 90. mogliśmy się rozwijać w tempie 5% rocznie, to w pierwszej dekadzie XXI wieku było to już 4%, a niedawno spadło do ok. 3%. Oznacza to, że osiągnięcie wzrostu PKB znacząco przewyższającego 4% jest obecnie bardzo mało prawdopodobne, a nieuchronna mechanika cyklu koniunkturalnego szybciej niż kiedyś doprowadzi do rozpoczęcia fazy spowolnienia gospodarczego.

Roczna dynamika PKB Polski  Źródło: Bankier.pl na podstawie danych GUS.

Źródło: Bankier.pl na podstawie danych GUS.

W ciągu ostatnich 18 lat jeszcze nie zdarzyło się, aby spadek dynamiki PKB przez dwa kwartały z rzędu nie oznaczał początku spowolnienia gospodarczego. Tymczasem rezultat za drugi kwartał 2014 roku niemal na pewno będzie niższy niż za pierwszy. Jeśli również kwartał trzeci okaże się słabszy niż drugi, to o kontynuacji ożywienia najprawdopodobniej będziemy mogli zapomnieć.

Giełda i OECD zgłaszają wątpliwości

Główne indeksy GPW nie rosną od listopada 2013 roku. Giełda nie raz udowodniła, że jest lepszym "prognostą" gospodarczym niż większość zawodowych ekonomistów. Tak było iw roku 2007 i w 2011, gdy silnym spadkom cen akcji towarzyszyły liczne zapewnienia o świetlanej przyszłości polskiej gospodarki. Póki co na GPW formalnie trwa hossa, ale jest to określenie coraz bardziej wątpliwe.

WIG na tle rocznej dynamiki indeksów wyprzedzających OECD

Źródło: Bankier.pl na podstawie danych OECD.

Wątpliwości co do przyszłej koniunktury gospodarczej w Polsce dostarcza także zachowanie indeksu wyprzedzającego sporządzanego przez OECD. Do tej pory wskaźnik ten się nie mylił i z kilkumiesięcznym wyprzedzeniem ostrzegał przed punktami zwrotnymi w ramach cyklu koniunkturalnego. Od marca 2014 r. roczna dynamika tego wskaźnika wyraźnie wytraca impet. Nie oznacza to jeszcze nadchodzącego załamania gospodarczego, ale sygnalizuje, że optymistyczne prognozy na 2015 roku stają się coraz bardziej niepewne.

Ostatnim, ale być może najbardziej znamiennym wskaźnikiem ostrzegającym przed nadchodzącym spowolnieniem gospodarczym jest rekordowo niska częstotliwość występowania słowa "recesja" w polskim Internecie. Taki objaw samozadowolenia z reguły bywa najbardziej niebezpieczny.

Krzysztof Kolany