Banki w Polsce w zdecydowanej większości nie są dostosowane do obsługi klientów-obcokrajowców, wynika z analizy Bankier.pl. Tylko nieliczne zapowiadają wprowadzenie zmian, które uwzględniają potrzeby obywateli Ukrainy coraz liczniej zamieszkujących nasz kraj.

Prześcigają się w innowacjach, chętnie tytułują najnowocześniejszymi, chcą wyznaczać trendy, w tym samym czasie często nie oferując nawet anglojęzycznej wersji swojej strony internetowej. Redakcja Bankier.pl sprawdziła, w jakim stopniu banki w Polsce są dostosowane do obsługi obcokrajowców, którzy chcieliby skorzystać z ich oferty – czy na stronach WWW znajdą informacje o produktach, czy na infolinii zostaną obsłużeni w swoim języku i czy będą w stanie swobodnie korzystać z systemów bankowości elektronicznej.

Banki z reguły nie chcą dzielić się informacjami na temat tego, jaką część ich klientów stanowią obcokrajowcy. Polska nigdy nie była mekką ekspatów, nie zmagała się też w poprzednich latach z wielkimi falami imigracji, dlatego można przypuszczać, że liczby nie są pokaźne. Z informacji przekazanych redakcji Bankier.pl wynika, że przykładowo BGŻ BNP Paribas obsługuje w Polsce 13 785 klientów indywidualnych - obcokrajowców. W odniesieniu do danych z raportu PRNews.pl za I kw. 2017 r., klienci zagraniczni stanowią ok. 0,5% całości. Z kolei wśród klientów indywidualnych w Citi Handlowym obcokrajowców jest 19 069, co stanowi 2,8% ogółu klientów indywidualnych. Statystykami obejmującymi udział obcokrajowców w całej grupie klientów nie dysponuje też Związek Banków Polskich, choć rzecznik prasowy ZBP Przemysław Barbrich potwierdza, że sektor dostrzega wzrost tej liczby za sprawą coraz liczniej osiedlających się w Polsce obywateli Ukrainy i monitoruje tę grupę, kalkulując jednak ryzyko związane z ewentualnym rozwijaniem usług. Według danych Ministerstwa Rodziny, Pracy i Polityki Społecznej, w 2016 roku polski rynek pracy zasiliło ponad milion obywateli Ukrainy.

Strony banków w obcych językach rzadko o produktach

O ile można spodziewać się, że niektóre banki nie widzą potrzeby inwestowania w obsługę obcokrajowców w systemach bankowości internetowej czy na infoliniach, o tyle w dobie powszechnego dostępu do informacji pozbawionej terytorialnych granic zaskakujący może być fakt, że część banków nadal nie udostępnia informacji na swój temat osobom nie znającym języka polskiego. Być może to wiara w zaufanie wobec internetowych translatorów sprawia, że na stronach wielu instytucji do dzisiaj nie ma możliwości zapoznania się z pełną ofertą co najmniej w języku angielskim. Prawdą jest, że brytyjskiej flagi albo skrótu „ENG” nie sposób doszukać się już tylko u naprawdę nielicznych. Jednak tam, gdzie takie oznaczenia widnieją, nie zawsze oznaczają zakres informacji, jakiego mógłby oczekiwać potencjalny klient.

Informacji po angielsku na swój temat w ogóle nie zamieszczają Getin Bank, Idea Bank, Nest Bank, Orange Finanse, Plus Bank i T-Mobile Usługi Bankowe. Wiadomości na swój temat po angielsku tylko w znikomym zakresie udostępniają BOŚ Bank czy Bank Pocztowy. Pierwsza z instytucji nie oferuje opcji przełączenia się na inną wersję językową – zamieszcza jedynie w menu linki do trzech zakładek z tłumaczeniem na angielski (O banku, Relacje inwestorskie, Walne zgromadzenie). Druga co prawda zamieszcza na stronie głównej odnośnik „English info”, jednak znajdziemy pod nim wyłącznie podstawowe informacje o banku.

Na stronach internetowych banków zdecydowanie dominuje opcja zamieszczania tylko wybranych informacji o samej instytucji, w tym często o jej historii, władzach, osiągnięciach, wraz z wymaganymi komunikatami dla inwestorów, najczęściej z pominięciem opisu oferty. Takie rozwiązanie zastosowały m.in. Alior Bank, Credit Agricole, Deutsche Bank, Euro Bank, ING Bank Śląski, mBank, Bank Pekao, PKO Bank Polski czy Raiffeisen Polbank. Na niektórych z tych stron dodatkowo znaleźć można anglojęzyczne informacje o systemie bankowości elektronicznej czy odnośniki do mapy oddziałów i placówek. Bank Pekao czyni nieśmiałe kroki w stronę prezentacji swojej oferty, jednak pod pozycjami szczegółowego menu „produktowego” znajduje się najczęściej formularz zachęcający potencjalnego klienta do kontaktu z pracownikiem banku.

| Dostosowanie witryn internetowych banków do obsługi klienta obcojęzycznego |

|||||

|---|---|---|---|---|---|

|

Bank

|

Język strony WWW* do wyboru

|

Zakres tłumaczenia strony

|

Oferta ROR dla klienta indywidualnego w języku angielskim |

||

|

Opis produktu |

TOiP |

Regulamin |

|||

|

Alior Bank |

polski, angielski |

niepełna wersja strony (O banku, Relacje inwestorskie, Aktualności, Link tekstowy do mapy placówek i bankomatów) |

nie |

nie |

nie |

|

Bank Millennium |

polski, angielski |

oprócz informacji o banku (O banku, Władze, CSR, Kariera, Relacje inwestorskie) zawiera także opis produktów |

tak |

tak |

nie |

|

Bank Zachodni WBK |

polski, angielski, hiszpański |

oprócz informacji o banku (m. in. O banku, Historia, Misja, Relacje inwestorskie) zawiera także opis produktów |

tak (angielski - uproszczony opis i tabele opłat i prowizji, hiszpański - tylko uproszczony opis) |

tak |

nie |

|

BGŻ BNP Paribas |

polski, angielski, ukraiński |

oprócz informacji o banku (m. in. O nas, Grupa BNP Paribas w Polsce, Władze, Misja i cele, Relacje inwestorskie, Odnośnik do zastrzegania kart, Odnośnik do mapy placówek i bankomatów) zawiera także opis produktów |

tak |

nie |

nie |

|

BOŚ |

polski, angielski |

niepełna wersja strony - tłumaczenie jedynie kilku podstron (O banku, Relacje inwestorskie i Walne Zgromadzenie) |

nie |

nie |

nie |

|

Citi Handlowy |

polski, angielski |

oprócz informacji o banku (m. in. O banku, Lokalizacje, Relacje inwestorskie, Kariera, Fundacja Kronenberga) zawiera także opis produktów |

tak |

tak |

nie |

|

Credit Agricole |

polski, angielski, francuski |

niepełna wersja strony (m. in. O banku, Historia, Sprawozdania roczne, CSR) |

nie |

nie |

nie |

|

Deutsche Bank |

polski, angielski |

niepełna wersja strony (m. in. O banku, Odnośnik do mapy oddziałów i placówek oraz uproszczony opis produktów) |

nie |

nie |

nie |

|

Euro Bank |

polski, angielski |

niepełna wersja strony (O banku, Dlaczego eurobank, Nagrody i osiągnięcia, Societe Generale) |

nie |

nie |

nie |

|

Getin Bank |

polski |

nie dotyczy |

nie |

nie |

nie |

|

Idea Bank |

polski** |

nie dotyczy |

nie |

nie |

nie |

|

ING Bank Śląski |

polski, angielski |

niepełna wersja strony (m.in. Ogólne informacje, Zarząd, Nagrody, Historia, Relacje inwestorskie) |

nie |

nie |

nie |

|

mBank |

polski, angielski |

niepełna wersja strony (m. in. O banku, Strategia Grupy, Relacje inwestorskie) |

nie |

nie |

nie |

|

Nest Bank |

polski |

nie dotyczy |

nie |

nie |

nie |

|

Orange Finanse |

polski |

nie dotyczy |

nie |

nie |

nie |

|

Bank Pekao |

polski, angielski |

niepełna wersja systemu (m. in. O banku, Informacje inwestorskie, Produkty dla MSP, Klienci korporacyjni) |

nie |

nie |

nie |

|

PKO Bank Polski |

polski, angielski |

niepełna wersja strony (m. in. O banku, Relacje inwestorskie, Klienci z Wlk. Brytanii, Działalność międzynarodowa) |

nie |

nie |

nie |

|

Plus Bank |

polski |

nie dotyczy |

nie |

nie |

nie |

|

Bank Pocztowy |

polski, angielski |

niepełna wersja strony - tłumaczenie jedynie strony O banku |

nie |

nie |

nie |

|

Raiffeisen Polbank |

polski, angielski |

niepełna wersja strony (m. in. O banku, Zarząd, Historia, Relacje inwestorskie) |

nie |

nie |

nie |

|

T-Mobile Usługi Bankowe |

polski |

nie dotyczy |

nie |

nie |

nie |

|

*dotyczy tylko występowania opcji (przycisk z inną opcją językową), nie definiuje zakresu tłumaczenia ** bank publikuje jedynie wybrane informacje prasowe w języku angielskim i nie informuje o tym na stronie głównej Źródło: Bankier.pl, stan na 7 czerwca 2017 r. |

|||||

Pełną lub co najmniej zadowalającą informacje o ofercie, w tym podstawowym rachunku oszczędnościowo-rozliczeniowym, który jest najczęściej „produktem pierwszego kontaktu”, udostępniają po angielsku tylko nieliczne banki. Na wyróżnienie w tym zakresie zasługują Bank Millennium, Bank Zachodni WBK, BGŻ BNP Paribas i Citi Handlowy. Na stronie każdego z tych banków znajdują się opisy flagowych produktów – rachunków bankowych, kart płatniczych, pożyczek, kredytów i ubezpieczeń.

Bank Millennium przy każdym typie produktu szczegółowo wyjaśnia jego cechy, funkcjonalności i warunki korzystania, wspomina też o promocjach i możliwościach posiadania produktów na atrakcyjniejszych warunkach. W przypadku lokat – porównuje warunki depozytów dotyczących różnych walut. Podpowiada klientom, jaki kanał kontaktu wybrać, by aplikować o konto czy kredyt, a zanim to – umożliwia zapoznanie się z anglojęzycznymi wersjami tabel opłat, prowizji i oprocentowania. Utrudnienie pojawi się w momencie, gdy zagraniczny klient będzie chciał zapoznać się z regulaminem prowadzenia konta – ten dostępny jest tylko w języku polskim.

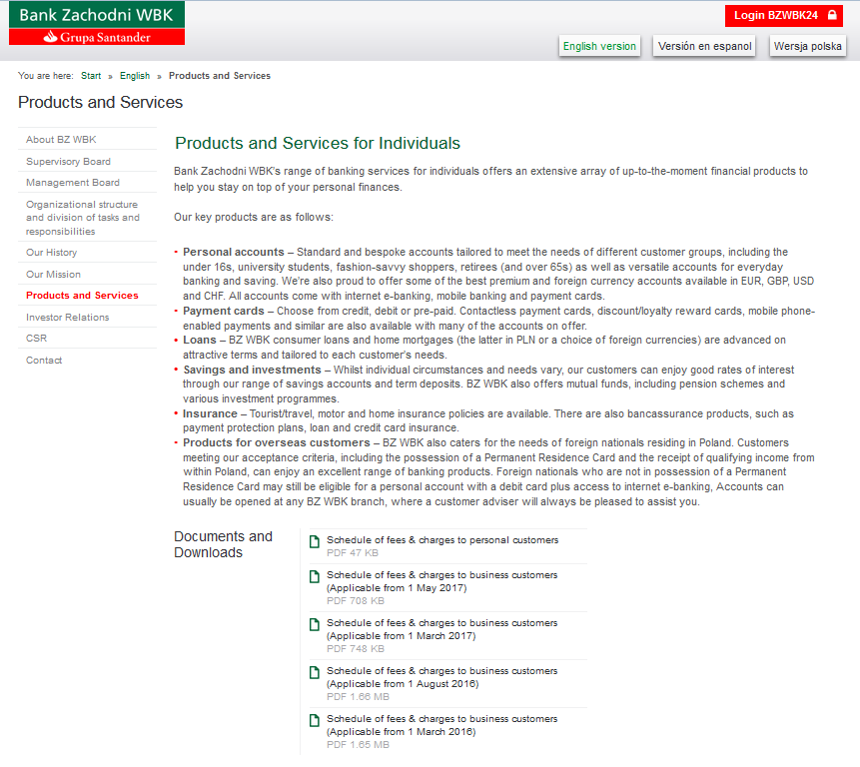

Bank Zachodni WBK również zamieszcza na swojej stronie informacje o ofercie, są one jednak znacznie bardziej okrojone względem Millennium i sprowadzają się do kilku zdań opisu dostępnych w banku kont, kart płatniczych, pożyczek, produktów oszczędnościowych, ubezpieczeń oraz produktów przydatnych obcokrajowcom. Na pochwałę zasługuje fakt, że bank zamieszcza na swojej stronie anglojęzyczne tabele opłat i prowizji. Ale - podobnie jak w Banku Millennium - użytkownik nie dotrze tu do przetłumaczonego na język angielski regulaminu kont osobistych.

Dobrze prezentuje się część dotycząca oferty na anglojęzycznej wersji strony BGŻ BNP Paribas. Zarówno w przypadku kont, produktów depozytowych, jak i kredytowych, bank podpowiada, z jakiego kanału kontaktu klient może skorzystać – czy nabędzie produkt przez internet, telefonicznie czy też musi udać się do placówki. Odpowiada na najczęściej zadawane pytania w formie FAQ. Podaje podstawowe pozycje z cennika w zakresie ROR, produktów oszczędnościowych i kredytowych (w tym: jak można przenieść konto z innego banku), nie udało mi się natomiast zlokalizować ani anglojęzycznych tabel opłat i prowizji, ani tym bardziej regulaminów tych produktów.

Przy okazji ciekawostka – banki zwykle nie tłumaczą nazw własnych swoich flagowych produktów i nie wymyślają dla nich obcojęzycznych odpowiedników. Stąd mogące budzić konsternację grafiki łączące w sobie polskie i angielskie słownictwo.

Bankowość internetowa Citi Handlowego w wersji anglojęzycznej odwzorowuje w dużej mierze stronę dla polskich klientów. Opisano tu parametry podstawowych produktów i warunki korzystania z promocji, podano też wysokość najpopularniejszych opłat.

Kto liczy na obsługę w językach innych niż angielski, będzie rozczarowany – takie możliwości występują sporadyczne. Na stronie internetowej Banku Zachodniego WBK można przełączyć się na opcję z językiem hiszpańskim, na Credit Agricole z francuskim, a na BGŻ BNP Paribas – z ukraińskim.

Bankowość internetowa po angielsku nie w każdym banku

Nie każdy bank działający w Polsce umożliwia skorzystanie z innej niż polska wersji językowej systemu bankowości internetowej. Wyłącznie po polsku prowadzone są serwisy e-bankowości w Credit Agricole, eurobanku, Getin Banku, Idea Banku, mBanku, Orange Finanse, Plus Banku, Banku Pocztowym i T-Mobile Usługi Bankowe.

| Dostosowanie systemów e-bankowości do obsługi klienta obcojęzycznego | |

|---|---|

|

Bank |

Wersje językowe systemów bankowości internetowej |

|

Alior Bank |

polski, angielski |

|

Bank Millennium |

polski, angielski |

|

Bank Zachodni WBK |

polski, angielski, hiszpański |

|

BGŻ BNP Paribas |

polski, angielski |

|

BOŚ Bank |

polski, angielski |

|

Citi Handlowy |

polski, angielski |

|

Credit Agricole |

polski |

|

Deutsche Bank |

polski, angielski, niemiecki |

|

Euro Bank |

polski |

|

Getin Bank |

polski |

|

Idea Bank |

polski |

|

ING Bank Śląski |

polski, angielski |

|

mBank |

polski |

|

Nest Bank |

polski, angielski |

|

Orange Finanse |

polski |

|

PKO Bank Polski |

polski |

|

Bank Pekao |

polski, angielski |

|

Bank Pocztowy |

polski |

|

Plus Bank |

polski |

|

Raiffeisen Polbank |

polski, angielski |

|

T-Mobile Usługi Bankowe |

polski |

|

Źródło: Bankier.pl, stan na 7 czerwca 2017 r. |

|

Jedenaście spośród analizowanych banków udostępnia klientom systemy bankowości internetowej także w wersji anglojęzycznej – są to Alior Bank, Bank Millennium, Bank Zachodni WBK, BGŻ BNP Paribas, BOŚ Bank, Citi Handlowy, Deutsche Bank, ING Bank Śląski, Nest Bank, Bank Pekao i Raiffeisen Polbank. Tylko nieliczne instytucje wykraczają poza ten podstawowy zakres i zwykle dzieje się to za sprawą powiązań kapitałowych banku z danym krajem (Sprawdź, skąd pochodzi twój bank – infografika). I tak w Banku Zachodnim WBK system e-bankowości jest tłumaczony również na język hiszpański, a w Deutsche Banku na niemiecki. Rozwiązanie pośrednie usiłuje zastosować PKO Bank Polski, który co prawda nie udostępnia serwisu po angielsku, ale na stronie WWW zamieścił anglojęzyczną instrukcję obsługi polskiego systemu bankowości internetowej.

Czytaj dalej: Infolinie to loteria. Obsługa Ukraińców dopiero raczkuje »

Infolinia dla obcokrajowców to czasami loteria

Powiązania kapitałowe w bankach w pojedynczych przypadkach znajdują też odzwierciedlenie w innym kanale obsługi klienta – na infolinii. Niestety oferta banków w tym zakresie nie jest ani uporządkowana, ani przejrzyście komunikowana. Chociaż niektóre instytucje ochoczo deklarują, że obsłużą także klienta zagranicznego, trudno będzie mu znaleźć w internecie wiążące informacje o tym, w której instytucji, w jakim języku i w które dni tygodnia mógłby skorzystać z telefonicznej pomocy konsultanta. Brak reguł w tym zakresie zmniejsza szansę, że uda się trafić na właściwą porę i osobę posługującą się językiem innym niż polski czy angielski. Co innego, gdyby klient przykładowo hiszpańskojęzyczny usłyszał na początku połączenia opcję wyboru swojego języka, a później nawet tylko informację o porach obsługi.

W przypadku klientów anglojęzycznych większym problemem niż sama możliwość porozmawiania z konsultantem po angielsku jest ograniczona dostępność informacji, że można to zrobić. Tylko jedna instytucja – Bank Zachodni WBK – na anglojęzycznej wersji strony wskazuje o jakiej porze można skorzystać z pomocy w tym języku (od poniedziałku do piątku w godzinach 8:00-20:00). Niektóre z obcojęzycznych witryn, jak w przypadku ING Banku Śląskiego, zdają się wręcz zniechęcać do kontaktu z infolinią – informacja o właściwym numerze telefonu jest podana w znacznie mniej intuicyjnym miejscu strony niż w wariancie dla polskich klientów.

Tymczasem wybranie numeru infolinii nie zawsze poskutkuje komunikatem „For English - press…” (czy też mniej formalnym - jak w przypadku mBanku - „If you haven’t understood anything I said before, press…”). Tego typu propozycja pada z automatu na infolinii BGŻ BNP Paribas, Banku Millennium, Banku Zachodniego WBK, Credit Agricole, Deutsche Banku, mBanku, Banku Pekao i Raiffeisen Polbanku. W pozostałych analizowanych instytucjach automat nie wskazuje, jaki numer należy wybrać, żeby skorzystać z obsługi po angielsku. Większość konsultantów, z którymi się łączyliśmy, deklarowała jednak, że obsługa w obcym języku jest możliwa i że pracownik infolinii przełącza klienta do kompetentnej osoby, jeśli usłyszy w słuchawce obcokrajowca. Pytanie, czy wystarczy cierpliwości potencjalnemu klientowi na takich infoliniach jak w Alior Banku, gdzie niewybranie żadnego z polskich komunikatów nie skutkuje połączeniem z konsultantem, tylko zapętleniem menu. Menu po polsku. Pozostaje wybieranie ścieżki połączenia na chybił trafił. I wish you luck.

| Dostosowanie infolinii banków do obsługi klienta obcojęzycznego | |

|---|---|

|

Bank |

Języki obsługi klienta na infolinii dostępne do wyboru po połączeniu z automatem |

|

Alior Bank |

polski |

|

BGŻ BNP Paribas |

polski, angielski, ukraiński |

|

Bank Millennium |

polski, angielski |

|

BOŚ Bank |

polski |

|

Bank Zachodni WBK |

polski, angielski, ukraiński, hiszpański |

|

Citi Handlowy |

polski |

|

Credit Agricole |

polski, angielski, francuski |

|

eurobank |

polski |

|

Deutsche Bank |

polski, angielski |

|

Getin Bank |

polski |

|

Idea Bank |

polski |

|

ING Bank Śląski |

polski |

|

mBank |

polski, angielski |

|

Nest Bank |

polski |

|

Orange Finanse |

polski |

|

PKO Bank Polski |

polski |

|

Bank Pekao |

polski, angielski |

|

Plus Bank |

polski |

|

Bank Pocztowy |

polski |

|

Raiffeisen Polbank |

polski, angielski |

|

T-Mobile Usługi Bankowe |

polski |

|

Źródło: Bankier.pl, stan na 7 czerwca 2017 r. |

|

Jeszcze mniej sprzyjające warunki będą miały w Polsce osoby, które nie posługują się ani językiem polskim, ani angielskim. Zgodnie z komunikatami automatu na infolinii, Credit Agricole daje możliwość skonsultowania się po francusku. Ciekawym wyjątkiem jest też BGŻ BNP Paribas, który z kolei stawia na potencjalnych klientów mówiących po ukraińsku. Bank Zachodni WBK deklaruje, że zapewnia obsługę po hiszpańsku, jednak konsultanci na infolinii wyjaśnili, że jest to możliwe tylko po połączeniu z nimi, i wyłącznie we wskazanych godzinach (od poniedziałku do piątku, między 8:00 a 16:00). Podobnie Bank Millennium rozwiązuje kwestię obsługi klientów w języku rosyjskim (poniedziałek-piątek, 08:00-20:00).

Banki w Polsce niegotowe na Ukraińców

Zaskoczeniem w tym zestawieniu mogą być nieliczne przejawy zainteresowania banków potencjalnymi klientami z Ukrainy. Całkiem niedawno pisaliśmy na łamach Bankier.pl o tym, które firmy już próbują zarabiać na coraz większej liczbie obywateli tego kraju w Polsce. W połowie 2017 roku nadal nie należą do nich banki. Obsługa klientów posługujących się tym językiem to sporadyczne przypadki, a i w instytucjach, które się nią chwalą, deklaracje czasami są na wyrost. Przykładowo biuro prasowe PKO Banku Polskiego twierdzi, że wszystkie oddziały posiadają materiały reklamowe o ofercie kont i promocji przelewów w języku ukraińskim. W jednej z placówek na warszawskiej Pradze faktycznie udało się uzyskać takie materiały (i 10 wizytówek doradcy z zachętą, by rozdać je znajomym z tego kręgu). W oddziale w Bełchatowie zapytanie o takie ulotki zostało przyjęte z dużym zaskoczeniem i pewnie weszło do kanonu anegdotek „z pracy bankowca”, które później wspomina się przy kawie.

Druga sprawa – nazywanie materiałami reklamowymi wydruku jednej strony A4 z prostym opisem opłat dla trzech popularnych kont, informacją o przelewach zagranicznych i przekazach pieniężnych oraz różnych kanałach kontaktu to też trochę przejaw rozbuchanej autopromocji. Ale warto docenić i to w czasach, gdy większość banków nie wykazuje tą grupą najmniejszego zainteresowania. Dystrybucję materiałów reklamowych w języku ukraińskim deklaruje też Bank Zachodni WBK. W jednej z odwiedzonych we Wrocławiu placówek nie udało nam się jednak uzyskać takich ulotek. BZWBK umożliwia jednak obsługę klienta w języku ukraińskim na infolinii – wystarczy wybrać tonowo wskazany przez automat przycisk. W Ukraińców inwestuje BGŻ BNP Paribas. Jako jedyna w tej chwili instytucja oferuje tej grupie przełączenie strony internetowej na przyjazną sobie wersję językową. Po połączeniu z infolinią potencjalny klient może wybrać obsługę w języku ukraińskim. Oprócz tego bank deklaruje, że w największych miastach w Polsce otwiera Oddziały Międzynarodowe, w których doradcy rozmawiają w wielu językach, m.in. rosyjskim i ukraińskim. Przykładowe lokalizacje tych placówek to ul. Bracka 16 w Warszawie i Swobodna 3 we Wrocławiu.

Niektóre banki przyznają, że dostrzegają potencjał w tej grupie i dlatego zamierzają dostosować usługi do potrzeb klientów z Ukrainy. Taką deklarację składa m.in. Bank Zachodni WBK. Z informacji przekazanych redakcji Bankier.pl wynika, że BZWBK jest w trakcie wdrażania obsługi telefonicznej w języku ukraińskim. Przygotowuje się także do dystrybucji ulotek dotyczących Western Union oraz wyciągów z taryfy po ukraińsku (i po angielsku). – W obliczu rosnącego zainteresowania ofertą banku szczególnie wśród obywateli Ukrainy, bank planuje dalsze działania wspierające sprzedaż dla tej grupy klientów – deklaruje z kolei biuro prasowe PKO Banku Polskiego. Obecnie chwali się promocyjną ceną przelewów na Ukrainę dokonywanych w PLN lub EUR na konto w Kredobanku na Ukrainie.

Niewiele więcej instytucji zapowiada jakiekolwiek uprawnienia dla klientów obcojęzycznych, nie tylko tych z Ukrainy. Citi Handlowy pracuje nad rozwojem oferty, co obejmuje m.in. wprowadzenie angielskich formularzy i opisów każdego nowego produktu. Pozostałe instytucje nie składają żadnych obietnic w tym zakresie, bo jeśli toczą wyścig, to nadal o polskiego klienta.