Obecnie Bank Japonii (BoJ) stawia sobie za cel uzyskanie rocznego wzrostu cen na poziomie 1%. Od trzech lat cel ten nie jest jednak realizowany – na poziomie dóbr konsumpcyjnych w Japonii panuje łagodna deflacja, z cenami spadającymi średnio o mniej niż 1% rocznie.

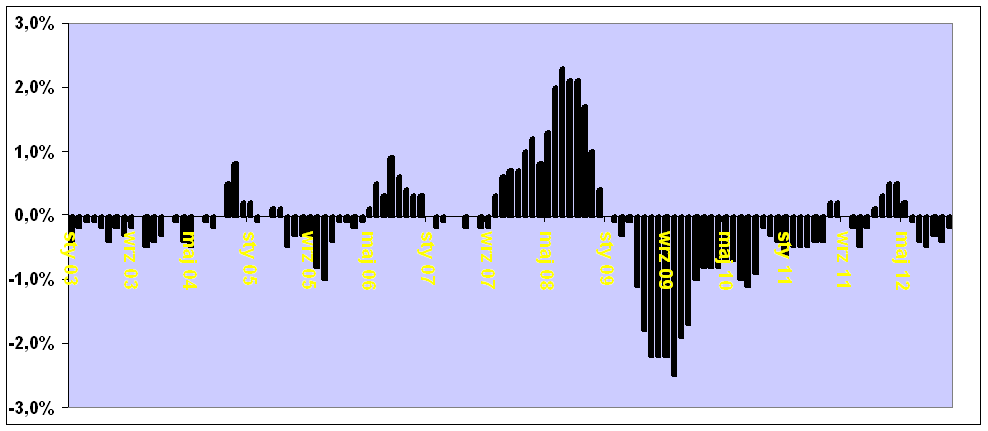

Inflacja CPI w Japonii

Źródło: Bankier.pl na podstawie danych rateinflation.com.

Źródło: Bankier.pl na podstawie danych rateinflation.com.

To nie podoba się nowym władzom Kraju Kwitnącej Wiśni, które drogę wyjścia z recesji upatrują w osłabieniu jena, pobudzeniu eksportu i rozruszaniu konsumpcji na kredyt. Nowo wybrany premier Shinzo Abe naciska więc na Bank Japonii, aby ten jeszcze mocniej rozkręcił prasy drukarskie, zwiększając podaż pieniądza.

Informatorzy Reutersa twierdzą, że decyzja o podwojeniu celu inflacyjnego do 2% zapadnie już na styczniowym posiedzeniu władz BoJ. Może się to wiązać z zapowiedzią zwiększenia programu skupu obligacji (za wydrukowane pieniądze). Ostatnia taka decyzja została podjęta 20. grudnia, gdy Bank Japonii powiększył swoje QE o 10 bilionów jenów, do poziomu 76 bilionów jenów. BoJ prowadzi ponadto program tanich kredytów, którego wartość wynosi 25 bln jenów, co łącznie oznacza interwencję na kwotę 101 bln JPY (ok. 1,2 biliona dolarów).

Na zapowiedź zmasowanego dodruku jenów rynki finansowe reagują już od połowy listopada. Od tego czasu wartość dolara amerykańskiego wyrażonego w jenach wzrosła o przeszło 10%. Na początku tygodnia japońska waluta była wobec dolara najsłabsza od lipca 2010 roku. Bardzo pozytywnie zareagowała giełda w Tokio, gdzie w niespełna dwa miesiące indeks Nikkei225 urósł o 22%.

Z drugiej strony realizacja dwuprocentowego celu inflacyjnego może przynieść zabójcze skutki dla japońskiego rynku długu. Obecna rentowność 10-letnich obligacji Japonii wynosi zaledwie 0,83%. Jeśli rynek miałby uwierzyć w realizację 2-procentowej inflacji, to dochodowość japońskich papierów powinna zdecydowanie wzrosnąć. A to oznaczałoby przecenę obligacji i wyższe koszty obsługi długu publicznego stanowiącego 211,7% PKB.

K.K./Reuters

Źródło: