Wall Street ma za sobą najlepszy rok od 15 lat: 30-procentowa zwyżka S&P500, historyczne rekordy Dow Jonesa i Nasdaq celujący w szczyt z 1999 roku. Jednakże rok 2014 może przynieść krach porównywalny jedynie z rokiem 1929 lub 1987.

O spekulacyjnej bańce na amerykańskim rynku akcji mówi się ostatnio dość często, lecz jak na razie nic z tego nie wynika. Giełdowe byki niepodzielnie rządzą na nowojorskich parkietach, niedźwiedzie są na wymarciu, a indeksy szybują w stratosferę. Nic tylko kupować akcje i liczyć zyski. To stan na koniec grudnia 2013 roku.

Po pierwsze: na rynku brakuje strachu

Taka sytuacja rzadko kiedy wróży coś dobrego. Gdy na rynku brakuje strachu, bardzo łatwo o krach rozumiany jako nagły (trwający kilka dni, tydzień) spadek cen akcji o ponad 20%. Przez ostatnie 12 miesięcy S&P500 zyskał 31%, po drodze wielokrotnie ustanawiając rekordy wszech czasów. Dow Jones zakończył rok na poziomie 16.577 punktów, podczas gdy szczyt z 2007 roku to 14.198 punktów.

Źródło: Bankier.pl

Inwestorzy uwierzyli, że hossa trwać będzie wiecznie (a trwa już prawie 5 lat), że amerykańska gospodarka wreszcie przyspieszy (na co czekamy od lat siedmiu) i że kryzys finansowy się skończył. I że trzy biliony dolarów wpompowane w system finansowy przez Rezerwę Federalną nie doprowadzi do wybuchu inflacji.

Po drugie: indeksy na zbyt ostrej trajektorii wznoszenia

Przez poprzednie dwa lata ceny akcji w USA rosły praktycznie bez przerwy. Indeks S&P500 od lokalnego dołka z października 2010 roku zyskał 70%, po drodze zaliczając raptem jedną istotną korektę (wiosną 2012 spadł o 11%). Co więcej, każda następna korekta była coraz płytsza, a zwyżki coraz mocniejsze. W rezultacie trajektoria amerykańskich indeksów zrobiła się bardzo stroma, wręcz przypominająca model bańki spekulacyjnej autorstwa D. Sornettea.

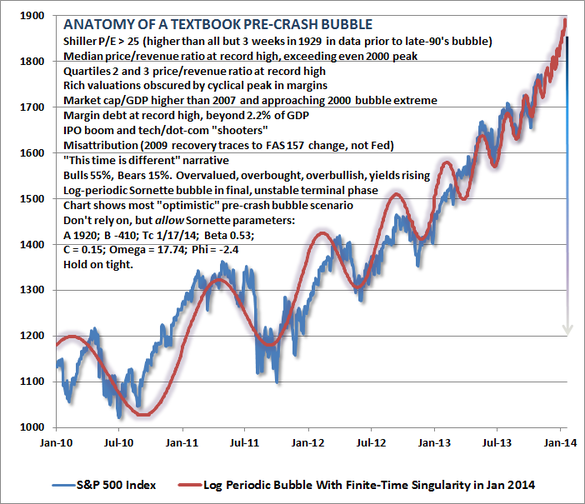

Indeks S&P500 na tle logarytmicznego modelu bańki spekulacyjnej. Czy w 2014 roku czeka nas krach na Wall Street?

Źródło: John P. Hussman, An Open Letter to the FOMC: Recognizing the Valuation Bubble In Equities".

Ćwiczenie to wykonał John P. Hussman, który nałożył indeks S&P500 na hipotetyczny przebieg wynikający z powyższego modelu. Zbieżność jest wręcz porażająca. Jeśli model zadziała, to w 2014 roku S&P500 dobije do 1.900 punktów (stawiałbym nawet na okolice 2.000 pkt.), po czym czeka nas załamanie i dynamiczny spadek o 30-40% w rejon 1.200 pkt.

Po trzecie: mocno przeszacowane wyceny spółek

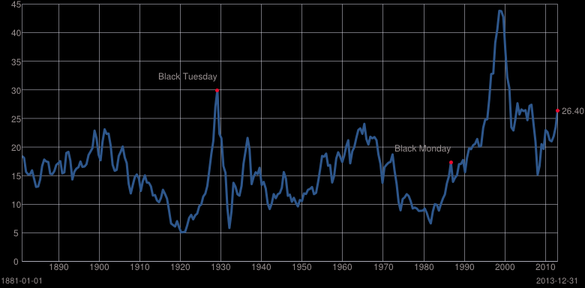

Jeśli kogoś nie przekonują zaawansowane modele matematyczne, to może przemówią mocno wyśrubowane wyceny spółek z indeksu S&P500. Relacja ceny do zysku przypadającego na indeks S&P500 liczona metodą Shillera (tj. uśrednione zyski z ostatnich 10 lat skorygowane o inflację) na koniec grudnia wzrosła do 26,4, co oznacza silne przewartościowanie amerykańskich akcji i wynik o 60% wyższy od historycznej średniej. Aż do bańki internetowej z przełomu XX i XXI wyższe poziomy odnotowano tylko w roku 1929.

Relacja ceny do zysku uśrednionego za 10 lat wstecz i skorygowanych o inflację dla S&P500

Źródło: multpl.com

Oczywiście "czerwone krawaty" z Wall Street uspokajają, że przecież nie jest tak drogo, bo w przyszłym roku zyski spółek wzrosną. C/Z liczony na podstawie prognozowanych zysków na 2014 wynosi 17,4, co trudno uznać za niski poziom. Ponadto analitycy dość optymistycznie oczekują, że w 2014 roku EPS dla indeksu S&P500 wzrośnie o blisko 10%, podczas gdy przez ostatnie sześć kwartałów dynamika zysków oscylowała wokół zera.

Ale naprawdę dramatycznie wygląda iloraz S&P500 do przychodów spółek przypadających na ten indeks. Na koniec grudnia relacja ta wyniosła 1,67 i wyższa była tylko podczas szczytu bańki internetowej, gdy na rynek trafiały spółki w ogóle nie generujące przychodów! To już nie jest łagodne przewartościowanie akcji, ale potężnie napompowany balon iluzji i niemożliwych do osiągnięcia oczekiwań (w tym m.in. na wzrost i tak już rekordowych marż).

Po czwarte: rynek napompowany kredytem

Już w II wieku rzymski pisarz Publilius Syrus pisał, że każda rzecz jest warta tyle, ile kupujący jest skłonny za nią zapłacić. To samo tyczy się akcji. Tyle że w przeciwieństwie do starożytnych Rzymian współcześni inwestorzy dysponują praktycznie nieograniczonym kredytem z systemu bankowego. I za pożyczone pieniądze coraz chętniej kupują coraz droższe akcje. Na koniec listopada długi zaciągnięte pod zakup akcji na nowojorskiej giełdzie osiągnęły rekordową kwotę 423,7 mld dolarów, co stanowiło 2,5% PKB Stanów Zjednoczonych.

Relacja długu zaciągniętego pod zakup akcji względem PKB Stanów Zjednoczonych

Źródło: Zerohedge.com

Relacja ta była wyższa jedynie w szczycie poprzedniej hossy oraz w apogeum bańki internetowej. Co więcej, również tempo przyrostu kredytu jest niemal rekordowe: przez 11 miesięcy 2013 roku dług wzrósł o 93,35 mld USD, czyli o 28%.

Po piąte: Fed zakręca kurek z gotówką

Mimowolnym grabarzem hossy na Wall Street może stać się Rezerwa Federalna, która w grudniu zdecydowała się ograniczyć program skupu obligacji z 85 do 75 mld USD miesięcznie. Choć sama skala redukcji QE3 jest kosmetyczna, to dodruk dolarów najprawdopodobniej zakończy się w 2014 roku. Inwestorzy będą antycypować to wydarzenie, co może skłonić ich do sprzedaży akcji i spłaty długów pod nie zaciągniętych w okolicach połowy roku.

To może stanowić brakujący element całej układanki i wywołać krach podobny do tego z roku 1987 czy 1929. Analogii przemawiających za takim scenariuszem jest nawet więcej, niż potrzeba. Historia nie daje jednak żadnej gwarancji realizacji takiego scenariusza. Nie da się też wykluczyć, że kredytowa bańka na Wall Street przetrwa rok 2014 i pęknie dopiero później. Lecz ja bym pod to nie zagrał.