Rok 2022 nie był spokojny. Jeszcze niedawno cena benzyny po 5 zł za litr wydawała się nieosiągalna. Teraz wszyscy się cieszą, gdy nie przekroczy 8 zł. Kilka lat temu za 3000 zł można było wynajmować 3-pokojowe mieszkanie w dobrej lokalizacji w stolicy, obecnie za tę kwotę można sobie co najwyżej pozwolić na kawalerkę z dala od centrum. Natomiast rata kredytu hipotecznego, która we wrześniu 2021 roku wynosiła 2246 zł, w styczniu 2023 roku wzrosła do 4268 zł.

Stopniowa podwyżka stóp procentowych od końca 2021 roku spowodowała drastyczny wzrost rat kredytów opartych na zmiennym oprocentowaniu, szczególnie w przypadku kredytów hipotecznych. Z kolei masowe zwycięstwa frankowiczów i powszechne wakacje kredytowe spowodowały lekkie zachwianie systemu bankowego i rynku kredytów hipotecznych.

Nie jest jasne, czy obecny czas jest dobrym momentem na zaciągnięcie kredytu hipotecznego i zakup nieruchomości. Należy przytoczyć kilka faktów, które pozwolą każdemu samodzielnie wysnuć swoje wnioski. W tym celu warto odwołać się do raportu AMRON-SARfiN, który ukazał się na przełomie lutego i marca 2023 roku, poświęconego analizie polskiego rynku nieruchomości, kredytów mieszkaniowych i cen transakcyjnych do końca 2022 roku.

Co się dzieje na rynku mieszkaniowym?

Trzy ważne dane na początek:

-

Ogólna kwota zadłużenia z tytułu kredytów mieszkaniowych wyniosła w 2022 roku 496,004 mld zł i była o 3 proc. niższa niż w roku poprzednim.

-

Liczba umów zawartych z tego tytułu spadła o 50,75% a ich wartość o 49,11%.

-

Średnia wartość udzielonego kredytu hipotecznego w tym czasie wyniosła 339 643 zł i wzrosła o 1,96%.

To wyraźnie pokazuje, co każdy dostrzega gołym okiem, czyli totalną zapaść na rynku kredytów hipotecznych. Doprowadziło to do wielu zwolnień w branży pośredników, którzy pomagali w zaciągnięciu kredytu hipotecznego, ale też do daleko idących ustępstw, jeśli chodzi o prowizje naliczane przez banki. Wobec tego wracamy do pytania, czy teraz warto wziąć kredyt hipoteczny?

Co nam mówi Indeks Dostępności Mieszkaniowej?

W 2022 roku wartość indeksu dostępności Mieszkaniowej M3 spadła o 58,85 pkt do wartości 137,53 pkt i zbliżyła się do poziomu zbliżonego do notowanego w roku 2012. Czym jest Indeks Dostępności Mieszkaniowej?

Jest to wskaźnik stosowany w analizie rynku nieruchomości, który pokazuje, jak łatwo przeciętna rodzina lub gospodarstwo domowe może pozwolić sobie na zakup mieszkania w danym regionie. Indeks dostępności mieszkaniowej bierze pod uwagę zarówno ceny nieruchomości, jak i dochody gospodarstw domowych, aby obliczyć, jak dużą część swojego dochodu przeciętne gospodarstwo musiałoby przeznaczyć na zakup nieruchomości.

Im wyższy indeks, tym bardziej przystępne cenowo jest mieszkanie dla przeciętnego gospodarstwa domowego, a im niższy indeks, tym trudniej jest pozwolić sobie na zakup nieruchomości. Wartości indeksu poniżej 100 punktów świadczą, że przeciętne dochody rodziny trzyosobowej są niewystarczające do uzyskania kredytu pozwalającego na zakup 50-metrowego mieszkania.

Tak drastyczny spadek sugeruje dużo większy wybór potencjalnych nieruchomości do nabycia z rynku zarówno pierwotnego, jak i wtórnego. Co może być pierwszym prognostykiem, że to może być dobry moment, by w kredyt hipoteczny zainwestować właśnie teraz.

Jest dużo mieszkań, ale będzie mniej

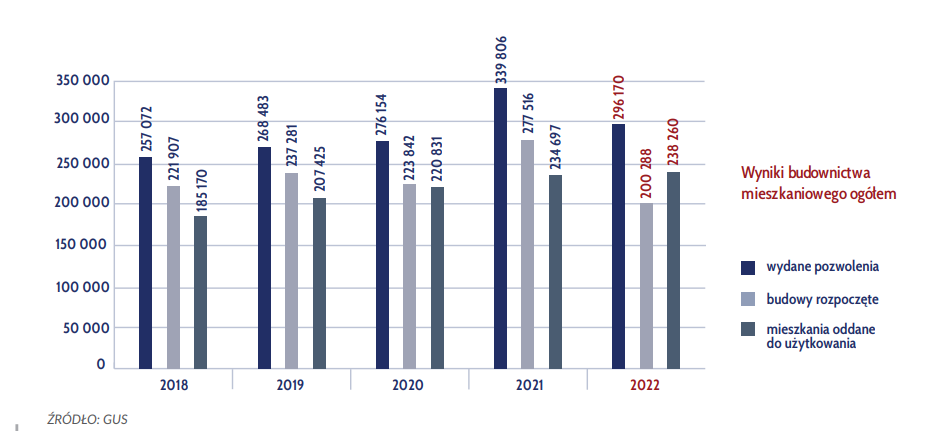

W 2022 roku oddano do użytku 238,6 tys. mieszkań i domów, co oznacza wzrost o kilka tysięcy w porównaniu do rekordowego roku 2021 roku. Z kolei zanotowano o 38% niższą sprzedaż niż w roku poprzednim.

Z drugiej strony, ograniczenia w dostępie do kredytów, spadek liczby transakcji, oraz gwałtowny wzrost kosztów budowy doprowadziły do znacznego spadku liczby inwestycji, a także wydawanych pozwoleń na budowę. Liczba nowych inwestycji spadła o ponad 30%. W 2022 roku rozpoczęto budowę 77 tysięcy mieszkań mniej niż rok wcześniej, co wpłynie na większy niedobór mieszkań w ciągu kolejnych 2-3 lat, a przez to wzrost ich cen.

W 2022 roku wzrost cen transakcyjnych uległ wyhamowaniu, osiągając średnio około 3% dla największych aglomeracji. Największy wzrost cen odnotowano we Wrocławiu (6,8%). W połączeniu z wysoką inflacją oznacza to realny spadek cen mieszkań.

-

Średnia cena transakcyjna 1 m2 mieszkania w Warszawie wyniosła 11 213 zł, co stanowi wzrost o 1,18% względem roku 2021.

-

Średnia miesięczna stawka czynszu najmu mieszkania w Warszawie wyniosła 2 226 zł, co stanowi wzrost aż o 18,03% względem roku 2021.

Biorąc pod uwagę 3. i 4. kwartał 2022 roku, odpowiednio zmiany cen wyniosły:

-

Spadek o 1,64% ceny transakcyjnej m2 mieszkania w Warszawie.

-

Dalszy wzrost o 1,67% stawki czynszu najmu mieszkania w stolicy.

Ze względu na spadek dostępności cenowej mieszkań i zdolności kredytowej potencjalnych kredytobiorców, wiele osób przeniosło swoje zainteresowanie na rynek najmu. Wzrost popytu na wynajem mieszkań odbywał się równocześnie z rosnącym popytem ze strony uchodźców z Ukrainy. Wzrost czynszów najmu był jednak istotny w 2022 roku, choć tempo wzrostu wyhamowało pod koniec roku, z dwucyfrowym wzrostem w skali roku. Największą dynamikę wzrostu czynszu odnotowano w Krakowie, wynoszącą 19,16%.

Ceny materiałów budowlanych nie przestały rosnąć

Jak wynika z raportu PSB ceny w lutym 2023 r., w stosunku do lutego 2022 r., wzrosły we wszystkich 20 grupach towarowych: cement, wapno (+38%), sucha zabudowa (+25%), ściany, kominy (+19%), wykończenia (+18%), farby, lakiery (+18%), płytki, łazienki, kuchnie (+17%), chemia budowlana (+16%), ogród i hobby (+16%), stolarka (+13%), instalacje, ogrzewanie (+13%), dachy, rynny (+13%), izolacje wodochronne (+13%), narzędzia (+12%), wyposażenie, AGD (+12%), motoryzacja (+10%), dekoracje (+9%), oświetlenie, elektryka (+8%), izolacje termiczne (+7%), otoczenie domu (+6%) oraz płyty OSB, drewno (+2%).

Dynamika wzrostów ostatnio spadła, ale nie należy się spodziewać znaczącego odwrócenia tego trendu w najbliższym czasie. Dodatkowo należy pamiętać, że potencjalny koniec konfliktu zbrojnego na Ukrainie spowoduje drastyczne wysycenie tego rynku w kierunku odbudowy naszego wschodniego sąsiada.

Czy warto teraz brać kredyt o stałym oprocentowaniu?

W Polsce stopy procentowe są stosunkowo niewysokie, biorąc pod uwagę poziom inflacji. Z drugiej strony, nie widać dużej presji na ich podnoszenie, szczególnie w roku wyborczym. Banki coraz chętniej promują opcję, aby klient zaakceptował ratę kredytu hipotecznego opartą o stałe oprocentowanie w ciągu najbliższych pięciu lat.

W przypadku kredytu hipotecznego inaczej niż w przypadku kredytów gotówkowych, gdzie okres spłaty trwa zwykle 15-30 lat, to wciąż niewielka część całości, ale w przypadku obniżki stóp procentowych za 2-3 lata, może być odczuwalny.

Bezpieczny kredyt 2% może wywindować ceny

Innym "zagrożeniem" dla rynku jest obiecany bezpieczny kredyt 2%, czyli obietnica rządu na dopłaty do kredytów dla osób kupujących pierwsze mieszkanie, którzy nie przekroczyli 45 roku życia. Jeżeli zostanie on wdrożony w zapowiadanym kształcie, może spowodować dodatkowy wzrost cen nieruchomości poprzez zwiększony popyt, który może pojawić się w roku 2024.

Choć warto zacytować dr Jacka Furgę, przewodniczącego Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich, który podsumował z dystansem :

- “Przypomnę, że oceniając przed rokiem skuteczność pomysłów rządowych zawartych w Polskim Ładzie szacowałem, że w roku 2022 po kredyt mieszkaniowy bez wkładu własnego może sięgnąć maksymalnie 1 000 kredytobiorców. Realia okazały się bardziej brutalne – z tego kredytu skorzystało zaledwie 329 kredytobiorców”.

Należy więc krytycznie traktować obietnice rządowe, szczególnie że kierowane są do potencjalnych kredytobiorców w roku wyborczym.

- "Sceptycznie oceniałem również atrakcyjność oferty budowy domów do 70 mkw. bez pozwolenia. Według danych Ministerstwa Rozwoju i Technologii, do grudnia 2022 roku w całym kraju zgłoszono budowę 1 058 domów do 70 m2" - dodaje dr Furga.

Inne ryzyka

Zauważamy jeszcze dwa dodatkowe ryzyka. Po pierwsze, w kraju trwa dyskusja, czy nabycie kolejnego mieszkania przeznaczonego na wynajem będzie obłożone dodatkowym, wyższym podatkiem PCC. Należy wziąć to pod uwagę przy zakupie kolejnych nieruchomości. Druga kwestia to zamiana wskaźnika WIBOR na WIRON, co nastąpi w najbliższych kilkunastu miesiącach; choć w okresie przejściowym będą obowiązywać oba te wskaźniki. Nie powinno to jednak spowodować większych zmian na rynku.

Czy warto brać kredyt hipoteczny w 2023?

Ocena rynku pozostaje indywidualną decyzją każdej osoby. Niska zdolność kredytowa dotychczasowych klientów banków jest dzisiaj główną przyczyną kryzysu na tym rynku. Z kolei kredyty hipoteczne pod względem kosztów wzrosły w ciągu ostatnich dwóch lat dramatycznie.

Jednak jeżeli wysokość Twoich zarobków powoduje, że posiadasz odpowiednią zdolność kredytową, a oszczędności pozwalają na wkład własny, a z drugiej strony, nie przeraża Cię oprocentowanie kredytów, to może warto zainteresować się tym tematem właśnie w tym roku. Istnieje duże prawdopodobieństwo, że w kolejnych latach podaż ze strony nieruchomości może znacząco spaść, a konkurencja innych kredytobiorców wręcz przeciwnie. Na pewno warto przyglądać się rynkowi nieruchomości przez najbliższe miesiące i być gotowym na skorzystanie z ewentualnej okazji.

Zobacz również: Oswoić konsolidację, czyli kredyt konsolidacyjny krok po kroku

Publikacja zawiera linki afiliacyjne.