O perspektywach dla złotego, prognozach walutowych największych światowych banków, czynnikach, które wpływają na kursy euro, dolara, franka i złotego rozmawiamy z Jackiem Maliszewskim, głównym ekonomistą DMK.

Bankier.pl: Jak najwięksi rynkowi gracze prognozują kształtowanie się kursu eurodolara?

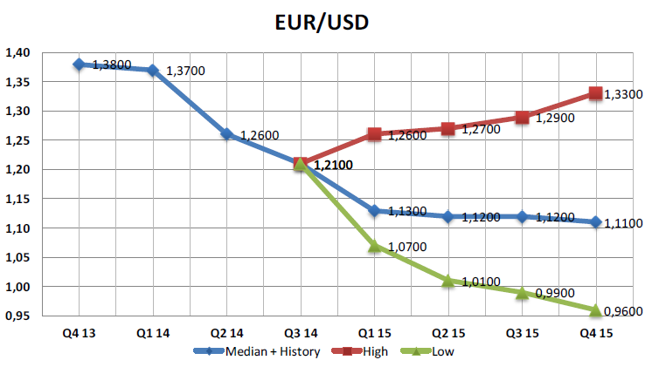

Jacek Maliszewski: Na poniższym wykresie zebrane są w jednym miejscu prognozy opublikowane przez kilkadziesiąt instytucji finansowych, wśród których są takie tuzy jak Goldman Sachs, Deutsche Bank, JP Morgan czy Bank of America. Rozpiętość prognoz – jak widać - bardzo duża. Jedni zakładają, że EUR/USD wzrośnie w okolice 1,33 (miesiąc temu górny skraj prognoz był na poziomie 1,32) w kolejnych kwartałach 2015 roku – linia zielona. Inni natomiast obstawiają spadek EUR/USD w okolice 0,96 do końca grudnia 2015 roku (linia bordowa). Miesiąc temu najniższa prognoza wskazywała spadek jedyne w okolice 1,06. To znacząca zmiana zapatrywania większości badanych instytucji finansowych.

Mediana prognoz oznaczona kolorem niebieskim (czyli linia wskazująca, iż połowa instytucji finansowych zakłada poziom notowań powyżej tej linii, zaś druga połowa instytucji zakłada poziom notowań poniżej tej linii) ma tendencję spadkową. Oznacza to, że instytucje finansowe (uśredniając ich wszystkie prognozy) widzą raczej umacnianie się dolara w długim horyzoncie.

A jaka jest Pana prognoza dla eurodolara?

Po przebiciu się w dół przez poziom 1,20 otworzyła się droga do dalszych spadków kursu EUR/USD w perspektywie kolejnych dwóch lat. Po drodze pojawiać się będą korekty wzrostowe – być może nawet całkiem sporych rozmiarów. Ale docelowo widzę spadek w okolice 1,05 jeszcze w pierwszej połowie tego roku. Tam bowiem przebiega linia 40-letniego trendu rosnącego. Dopiero po dotarciu w okolice tego poziomu będzie można liczyć na zatrzymanie obecnego trendu umacniania dolara i silne odbicie od linii trendu rosnącego, w kierunku oporu 1,20.

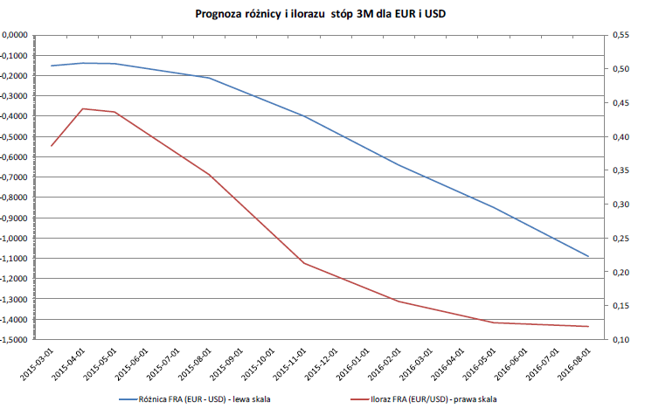

Za taką prodolarową prognozą przemawia poniższy wykres – wykres różnicy pomiędzy oprocentowaniem euro i dolara. Przy czym nie są to bieżące stawki EURIBORU i LIBORU, lecz bieżące stawki kontraktów futures oraz FRA. Innymi słowy jest to obraz oczekiwań uczestników dwóch rynków stóp procentowych, oczekiwań co do przyszłych losów stop procentowych w USA i eurolandzie.

Teraz wskażę jedynie, iż gdyby oczekiwania uczestników rynku stóp procentowych sprawdziły się, to pod koniec 2015 roku, stopy w USA byłyby 10 razy wyższe niż stopy w eurolandzie (stopy 3-miesięczne). Tak znaczny rozdźwięk pomiędzy kosztem pieniądza w USA i eurolandzie powinien przyciągać jak magnes do dolara tak zwany kapitał „rentierski”. Skoro bowiem mając 1,13 miliarda USD będę uzyskiwać 10 razy większy dochód odsetkowy, niż mając 1 miliard EUR, to lepiej zamienić EUR na USD i mieć 10 razy większy dochód z odsetek. Taki kapitał rentierski nie wywołuje wahań notowań (za wahania kursu odpowiada kapitał spekulacyjny), lecz umacnia trend długoterminowy.

Dodam jeszcze, iż oprócz czynników, które do tej pory umacniały "zielonego" (przyp. - nadwyżka eksportu surowców energetycznych takich jak ropa naftowa i gaz ziemny oraz wyższe stopy procentowe w USA niż w EU), obecnie doszedł kolejny czynnik - jest nim ujemna stopa procentowa w Szwajcarii. Kapitał inwestycyjny, który schronił się jakiś czas temu do franka, teraz najprawdopodobniej zacznie od franka uciekać z racji płacenia wysokich "kar" za przetrzymywanie szwajcarskiej waluty. Jedynym sensowym miejscem ucieczki od franka wydaje się dolar amerykański. A to by znaczyło, że dolar powinien nadal się wzmacniać z kresami przerw w postaci korekt krótko i średnioterminowych.

Przejdźmy teraz na polskie „podwórko”. Jak tuzy rynku prognozują kurs euro do złotego?

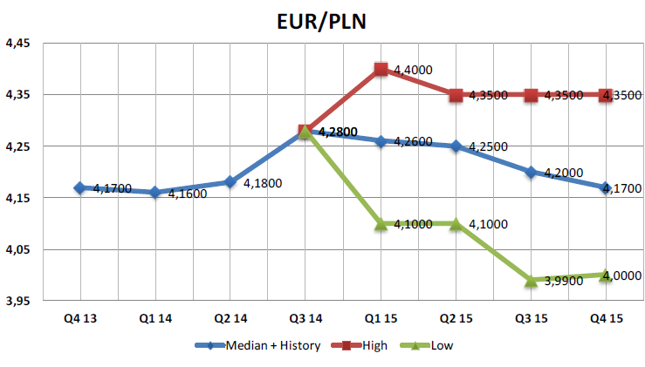

Warto zwrócić uwagę, iż najbardziej pesymistycznie nastawione do złotego instytucja zakładają, iż EUR/PLN wzrośnie do poziomu 4,40 (miesiąc temu najbardziej pesymistyczne prognozy wskazywały poziom 4,35). Po drugiej stronie znajdują się te instytucje finansowe, które zakładają umocnienie naszej waluty krajowej. Najwięksi optymiści prognozują, iż EUR/PLN spadnie w okolice 4,00 (miesiąc temu najniższa prognoza była na tym samym poziomie) na koniec grudnia 2015 roku.

Bankiem nastawionym najbardziej przeciwko złotemu jest Commerzbank oraz Morgan Stanley (ich prognoza 4,35). Na przeciwnym biegunie jest bank Nomura oraz BNP Paribas (ich prognoza 4,05 w kolejnych kwartałach 2015).

Sytuacja nie jest zatem zbyt klarowna?

Tak, sytuacja jest bardzo nie jasna. Jedni analitycy wskazują, że złoty znacząco się umocni z racji wyższych stóp procentowych w Polsce niż w całej reszcie krajów Europy. Inni zaś wskazują na wysokie ryzyko osłabienia złotego z racji możliwego procesu przewalutowania kredytów hipotecznych w CHF na złotowe. Zakładam, iż dopóki te dwie sprawy się nie wyjaśnią, kurs EUR/PLN będzie fluktuować w dość znacznym przedziale od 4,10 do 4,30.

Jeśli RPP zdecyduje się obniżyć stopy procentowe o 50 punktów bazowych - tak jak to obecnie wyceniają kontrakty FRA zawierane przez uczestników rynku pieniężnego - złoty powinien się osłabić w dłuższej perspektywie. Jeśli zaś RPP nie zdecyduje się na taki krok, zachowane zostanie status-quo - czyli oscylacje EUR/PLN w przedziale 4,10-4,30.

Jaki wpływ na notowania złotego będą miały zapowiadane wypłaty dywidend przez spółki?

Zgodnie z wieloletnią prawidłowością, należy się spodziewać, iż do pierwszej dekady marca złoty może być silny, natomiast począwszy od drugiej dekady marca może zacząć się coroczna korekta dywidendowa - czyli stopniowe osłabianie się złotego pod wpływem zabezpieczania ryzyka kursowego przez zagranicznych udziałowców i akcjonariuszy, którzy w ten sposób będą chcieli zabezpieczyć wypłacaną dywidendę.

A postawa przedstawicieli Narodowego Banku Polskiego (NBP)?

Do niedawna zakładałem, że NBP będzie wspierać złotego (nie koniecznie bezpośrednimi interwencjami na rynku, ale poprzez wypowiedzi Prezesa NBP). Tymczasem mniej więcej w połowie grudnia szef NBP dał zielone światło do gry na osłabienie złotego, po tym jak stwierdził, iż: „Lepszym scenariuszem dla Polski będzie osłabienie złotego (nawet przesadne), niż umocnienie naszej waluty krajowej”. No i długi nie trzeba było czekać. Po takiej zachęcie od razu pojawił się kapitał spekulacyjny z całego świata (fundusze hedge), który postanowił zagrać zgodnie z kierunkiem sugerowanym przez Marka Belkę.

Jeśli banki zaczną wywierać presję na polskie gospodarstwa domowe mające kredyty hipoteczne w CHF, jeśli te gospodarstwa zdecydują się zrealizować stratę i przewalutować kredyty na PLN to wyżej opisany scenariusz miałby spore szanse na realizację.

Czy dla kursu dolar/złoty prognozy wyglądają bardziej jednoznacznie, niż dla euro/złoty?

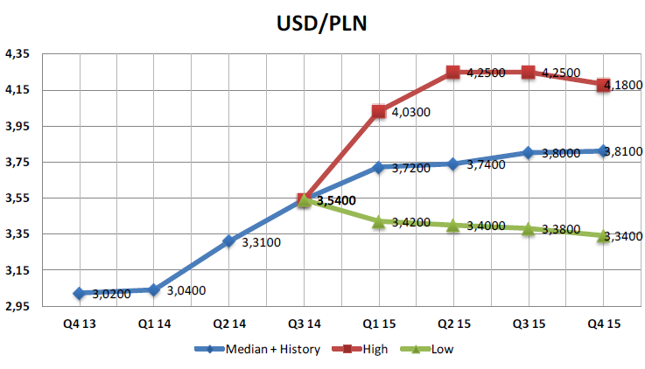

Zdecydowanie tak. Większość ankietowanych zakłada zdecydowany wzrost kursu dolara, czego odzwierciedleniem jest wznosząca się krzywa mediana (niebieska linia). Najwięksi pesymiści co do notowań złotego zakładają wzrost kursu w okolice 4,25 (miesiąc temu prognozy takie wskazywały wzrost w okolice 3,89) w kolejnych kwartałach 2015 roku. Natomiast optymiści zakładają spadek kursu w okolice 3,384 (miesiąc temu prognozy wskazywały taki sam spadek do 3,38). Na uwagę zasługuje właśnie ta znacząca zmiana górnych prognoz (z 3,89 na 4,25 – czyli podniesienie prognoz o 36 groszy). Najbardziej prodolarowi są DZ Bank oraz Morgan Stanley .

Czyli kurs USD/PLN może w tym roku przekroczyć poziom 4,25?

Dolar wchodzi w wieloletni (moim zdaniem) trend umacniania. W mojej opinie kurs USD/PLN będzie poruszać się pomiędzy linią niebieską (mediana prognoz) a linią bordową (skrajni optymiści prodolarowi). Nie zakładam jednak wzrostu kursu dolara powyżej poziomu 4,20 w tym roku.

Dodam jeszcze, iż w jeszcze dłuższej perspektywie na przestrzeni 2 lat widzę zrównanie się kursu EUR/PLN i USD/PLN – gdzieś w okolicach 3,70-3,90.

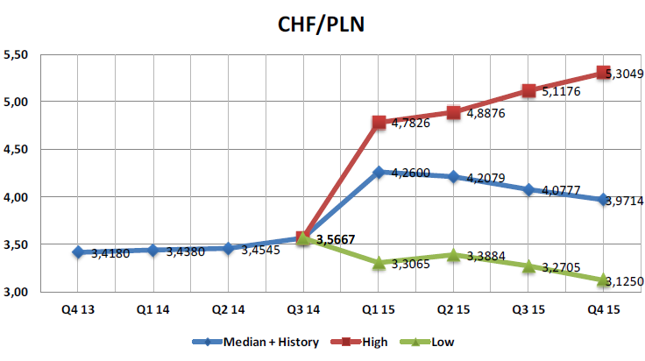

Przejdźmy teraz do najbardziej gorącego ostatnio kursu walutowego, przynajmniej wśród pewnej części polskich kredytobiorców. Jak wyglądają prognozy dla kursu CHF/PLN?

Ostatnia bezprecedensowa decyzja Szwajcarskiego Banku Narodowego (SNB) wywołała sporo zmieszania i znacząco zmieniła prognozy poszczególnych instytucji finansowych. Proszę zwrócić uwagę na rozpiętość skrajnych prognoz - od 3,12 do 5,30. Tak dużej różnicy w prognozach jeszcze złoty nie zanotował w swej historii.

Szok jednak powoli mija. Mieliśmy 5,20 zaraz po decyzji SNB, a teraz rynek ustabilizował się w okolicach 4,00. Szwajcarzy zapowiadają dalsze obniżanie stóp procentowych, pogłębiając minusy. Jeśli ich determinacja będzie utrzymana, to prędzej czy później inwestorzy zaczną się odwracać od franka w kierunku dolara. A to by znaczyło, że chyba najgorsze, co mogło się przytrafić kredytobiorcom hipotecznym zadłużonym we franku, już za nami.

W dłuższym horyzoncie zakładam, iż frank zacznie jednak stopniowo tracić na wartości. Ale zanim to nastąpi mogą nas czekać jeszcze nerwowe chwile, ilekroć coś złego będzie się działo w strefie euro (Grecja).

Rynek wygląda zatem bardzo ciekawie?

Tak, ciekawe czasy przed nami. Złoty na huśtawce. Zapowiada się spora zmienność notowań. Jedna z przyczyn - wojna na Ukrainie - cały czas daje o sobie znać. Druga przyczyna - Grecja... Trzecia przyczyna - frank i kredyty hipoteczne w tej walucie będzie nas straszyć jeszcze przez wiele miesięcy.

Dopóki te zagrożenia się nie rozwieją, nie ma co liczyć na znaczne umocnienie złotego. Najbliższy rok nie będzie więc łaskawy dla importerów. Ale za 2-3 lata możemy zobaczyć silniejszego złotego za sprawą napływu funduszy unijnych i dalszego poprawiania się salda obrotów handlowych Polski.