Korzystanie z bankowości internetowej nieodmiennie wywoływało w potencjalnych klientach obawy związane z bezpieczeństwem. Podstawowe pytanie brzmiało i brzmi - czy moje pieniądze są odpowiednio zabezpieczone? Bankier.pl postanowił bliżej przyjrzeć się temu zagadnieniu by ostatecznie rozwiać wątpliwości, a jednocześnie sprawdzić, które banki proponują najlepsze zabezpieczenia chroniące skutecznie przed internetowymi złodziejami.

Korzystanie z bankowości internetowej nieodmiennie wywoływało w potencjalnych klientach obawy związane z bezpieczeństwem. Podstawowe pytanie brzmiało i brzmi - czy moje pieniądze są odpowiednio zabezpieczone? Bankier.pl postanowił bliżej przyjrzeć się temu zagadnieniu by ostatecznie rozwiać wątpliwości, a jednocześnie sprawdzić, które banki proponują najlepsze zabezpieczenia chroniące skutecznie przed internetowymi złodziejami. Raport Bankier.pl "Bezpieczeństwo bankowości internetowej w Polsce" to dokładny przegląd stosowanych przez banki zabezpieczeń. Według przyjętej metodologii oceniliśmy wszystkie działające na polskim rynku banki komercyjne, a także pięć największych banków spółdzielczych i system udostępniony klientom SKOK. Badaliśmy przede wszystkim zabezpieczenie systemów transakcyjnych przed najpopularniejszymi metodami ataków – phishingu, atakiem man-in-the-middle, a także man-in-the-browser.

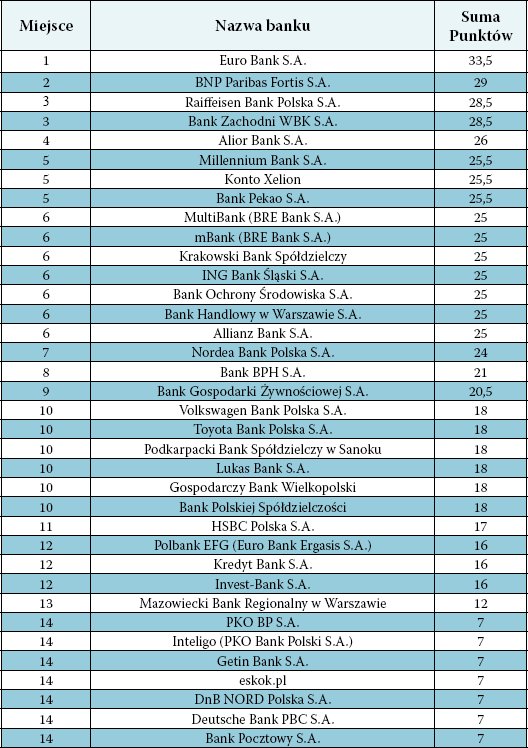

Z naszych analiz wynika, że obecnie najnowocześniejsze zabezpieczenia bankowości internetowej stosuje wrocławski Eurobank. Drugie miejsce zajął BNP Paribas Fortis. Tuż za nim, na miejscu trzecim plasują się ex aequo Raiffeisen Bank Polska i BZ WBK, który na początku października wdrożył nowy system transakcyjny, z nowymi zabezpieczeniami. Te cztery banki mogą pochwalić się naszym zdaniem najlepiej zabezpieczonymi systemami bankowości internetowej dla klientów detalicznych.

Zdaniem Bankier.pl stosowane przez polskie banki zabezpieczenia kanału internetowego należą do jednych z najbardziej zaawansowanych i najnowocześniejszych na świecie. W efekcie można śmiało stwierdzić, że korzystanie z bankowości internetowej w Polsce jest bardzo bezpieczne. Znacznie bardziej niż chociażby w USA, Wielkiej Brytanii czy innych krajach. Dlaczego?

Po części jest to efekt zapóźnienia rodzimego systemu bankowego. Dzięki temu w polskich bankach wdrażano od razu najnowocześniejsze rozwiązania, które nie musiały być zgodne z systemami z lat 80-tych. Chociaż początkowo nie było to być może rozsądne biznesowo, ale rodzime banki od razu postawiły na bezpieczeństwo wykonywanych transakcji. Co prawda utrudniło to na początku rozwój i podwyższało koszt wdrożenia i utrzymania systemów, ale ostatecznie okazało się, że dzięki temu uniknięto błędów popełnionych w innych krajach, które postawiły na łatwość korzystania, kosztem bezpieczeństwa.

Ranking: Najnowocześniejsze zabezpieczenia w bankowości internetowej w Polsce

Obecnie wszystkie polskie banki stosują dwustopniowy poziom zabezpieczeń – jeden do logowania do rachunku, drugi do potwierdzania transakcji. Do najpopularniejszych sposobów autoryzacji należy zaliczyć hasła jednorazowe, hasła SMSowe, czy tokeny. Wszystkie te sposoby oferują bardzo silne zabezpieczenie. W praktyce od czasu do czasu okazuje się, że może to nie wystarczyć. Łańcuch bezpieczeństwa jest bowiem tak silny, jak jego najsłabsze ogniwo. W tym przypadku jest nim końcowy użytkownik. Większość zabezpieczeń staje się bezwartościowa, jeśli klient dobrowolnie przekaże hasła złodziejowi lub niedostatecznie zadba o zabezpieczenie swojego komputera.

Banki próbują tej prostej zasadzie przeciwdziałać, ale każde zwiększenie bezpieczeństwa odbywa się kosztem wygody użytkowania, a przede wszystkim kolejnymi wydatkami, które ostatecznie przerzucane są na klienta. Dlatego instytucje finansowe próbują wypośrodkować te dwa elementy – wygodę i bezpieczeństwo, chociaż mają świadomość, że przy obecnej masie klientów, zwykłe prawdopodobieństwo sprawa, że może dojść do kradzieży haseł.

W każdym takim przypadku jest to jednak wciąż atak na klienta, a nie na bank. Okradziony jest konkretny klient lub grupa klientów, a nie instytucja w wyniku swoich zaniedbań. Tak czy inaczej zarówno stosowane zabezpieczenia, procedury, jak i praktyka funkcjonowania, stawia zabezpieczenia wykorzystywane przez polskie banki na najwyższym światowym poziomie. Pod tym względem nasz kraj wyróżnia się na tle innych rynków.

Z raportu Bankier.pl wynika, że porównując nasze banki do tych zagranicznych, można śmiało orzec, że stosują najwyższe standardy bezpieczeństwa, ale także cały czas pracują nad ulepszeniem już istniejących zabezpieczeń. W kwestiach bezpieczeństwa, cały czas trwa nieustanny wyścig.

Przestępcy doskonalą swój warsztat i obok tak powszechnych metod jak phishing, stosują coraz bardziej wyrafinowane sposoby kradzieży, którym czasami nie oprą się nawet najsilniejsze wydawałoby się zabezpieczenia. Oczywiście takie przypadki występują zazwyczaj tylko w teorii, ale światowa i niestety rodzima praktyka pokazuje, że w odpowiednich warunkach istnieje możliwość przekucia teorii w praktykę.

Przestępcy coraz częściej znajdują sposoby na obejście mniej zaawansowanych zabezpieczeń. I chociaż w skali kilku milionów klientów problem jest praktycznie niezauważalny, to jednak może podważyć zaufanie nie tylko do konkretnego banku, czy sposobu autoryzacji transakcji, ale również do samej bankowości internetowej.

Z tego też powodu banki coraz częściej zmieniają sposoby zabezpieczeń na lepsze, bardziej bezpieczne. Taki los na przykład spotyka obecnie hasła jednorazowe, które zamieniane są na hasła SMSowe. W przyszłości może się zdarzyć, że również one mogą zostać zamienione na kolejne. Wyścig nie ma bowiem jak na razie mety.

Michał Macierzyński

Analityk Bankier.pl

Źródło: