Od kilku miesięcy słyszymy, że sytuacja w strefie euro „poprawia się” i że eurolandowi nie grozi już rozpad. Deklaracje nie powinny jednak zastąpić obiektywnej analizy, której wnioski nie skłaniają do nadmiernego optymizmu.

Głównym argumentem polityków, bankierów i ekonomistów głoszących tezę o „przezwyciężeniu kryzysu” w strefie euro jest silny spadek kosztów obsługi długu Grecji, Portugalii, Hiszpanii i Włoch (tzw. PIGS). Z faktami się nie dyskutuje. Istotnie, działania Europejskiego Banku Centralnego, który wpompował w system bankowy bilion euro (LTRO) i w razie potrzeby obiecał skup obligacji państw zagrożonych bankructwem (OMT), doprowadziły do znacznego spadku rentowności obligacji włoskich i hiszpańskich.

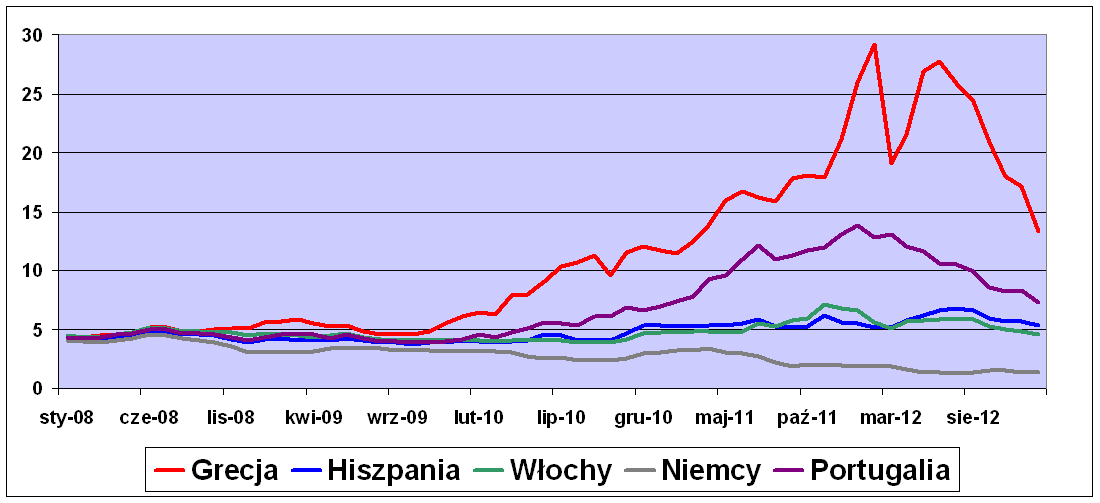

Średnia rentowność obligacji 10-letnich

Źródło: Europejski Bank Centralny

Źródło: Europejski Bank Centralny

W 2012 roku kupno greckich obligacji było najlepszym zakładem na rynkach finansowych. Mimo restrukturyzacji długu (czyli faktycznego bankructwa) rentowność greckich obligacji 10-letnich spadła z 30% do niespełna 11%. Dochodowość papierów hiszpańskich, która w lipcu wynosiła 7,6%, spadła w okolice 5%. Koszt emisji obligacji 2-letnich obniżył się z 6,5% do 2,5%. Włosi mogą dziś sprzedawać swoje obligacje po 4,5%, czyli o dwa punkty procentowe taniej niż jeszcze pół roku temu.

Czy taniej znaczy lepiej?

Mówi się, że niższa premia za ryzyko pożyczania pieniędzy krajom PIGS równa się wzrostowi zaufania „rynków finansowych”. Ale w mojej ocenie jest to w znacznej mierze iluzja wywołana interwencją EBC. Inwestorzy kupują te papiery, aby zainkasować spekulacyjne zyski, a w razie kłopotów liczą, że odsprzedadzą je Europejskiemu Bankowi Centralnemu, który wystąpi w roli „ostatniego frajera”.

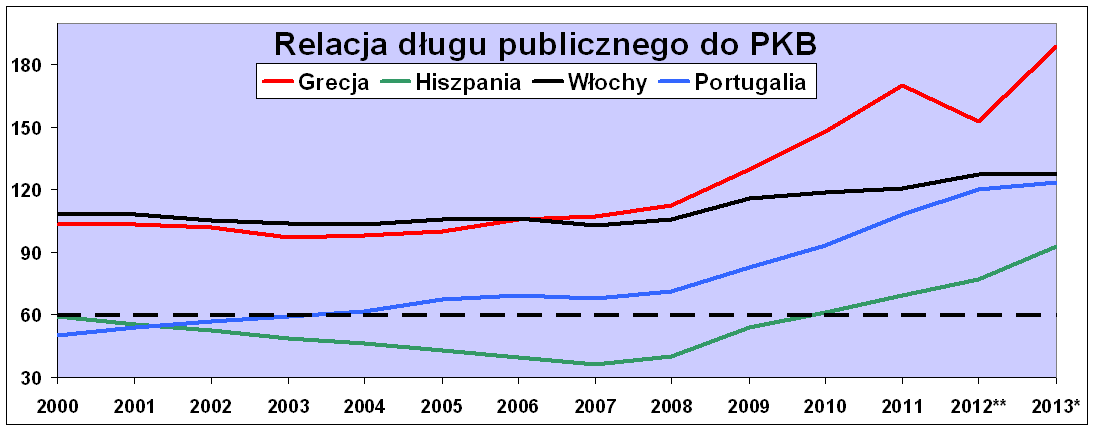

Źródło: dane Eurostatu i prognoza Komisji Europejskiej z listopada 2012 roku.

Źródło: dane Eurostatu i prognoza Komisji Europejskiej z listopada 2012 roku.

*prognoza Komisji Europejskiej ** dane na koniec września 2012 roku

Tymczasem realne problemy pozostają nierozwiązane. Skoro jest to kryzys nadmiernego zadłużenia, to jego przezwyciężenie musi oznaczać przynajmniej względną redukcję długu. A tak nie jest. W 2012 roku relacja długu do PKB we wszystkich krajach PIGS poza Grecją wzrosła. Co więcej, nawet urzędowo optymistyczne prognozy Komisji Europejskiej zakładają dalszy jej wzrost w 2013 roku. Po czterech latach „ratowania” Grecji jej zadłużenie wzrośnie ze 120% do 188% PKB. W przypadku Portugalii z 83,2% do 123,5%, a Hiszpanii z 61,2% do 92,7%. Tylko we Włoszech przyrost długu był nieco mniejszy: ze 119,2% do 127%.

Co więcej, szeroko opisywane w mediach „drakońskie oszczędności” budżetowe są w znacznej mierze fikcją. Od pierwszego kwartału 2010 roku do trzeciego kwartału 2012 roku przeciętny deficyt budżetowy Grecji wynosił 10,5% PKB. W Hiszpanii było to 9,2%, w Portugalii 6,7%, a we Włoszech 4%. Tylko w tym okresie (niespełna 3 lata) skumulowany deficyt sektora finansów publicznych wyniósł w Grecji 60,8 mld euro, 31,5 mld euro w Portugalii, prawie 170 mld euro we Włoszech oraz 267,2 miliarda w Hiszpanii. W trzy lata czterem krajom PIGS przybyło powyżej pół biliona euro nowego długu! I to bez uwzględnienia nominalnej redukcji greckiego zadłużenia o ponad sto miliardów euro.

Za to sektor prywatny się dostosował

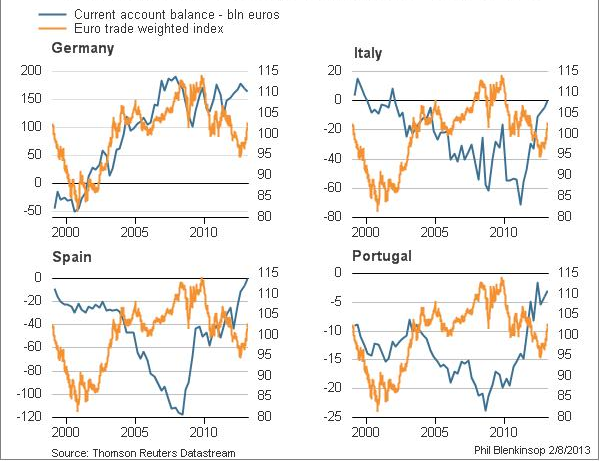

Mimo recesji i narastania problemu nadmiernego długu publicznego kraje PIGS po cichu dokonały jednego istotnego dostosowania makroekonomicznego. Włochy oraz Hiszpania (w pewnym stopniu także Portugalia i Grecja) wyeliminowały swoje deficyty handlowe, mocno ograniczając import oraz zwiększając wartość eksportu. Mieszkańcy południa eurozony przestali kupować towary, na które ich nie stać i które dotychczas nabywali za kredyt dostarczany przez niemieckie i francuskie banki.

Saldo na rachunku bieżącym (niebieska linia, lewa oś) i średnioważony kurs euro

Źródło: Reuters

Źródło: Reuters

Drugim pozytywnym skutkiem załamania gospodarczego w krajach PIIGS jest spadek jednostkowych kosztów pracy. Krótko mówiąc, gospodarki Portugalii, Hiszpanii i Grecji (ale już nie Włoch!) powoli odzyskują konkurencyjność utraconą po przystąpieniu do strefy euro. Niestety, poza Irlandią to dostosowywanie jest stanowczo zbyt wolne i w tym tempie potrwa ono jeszcze wiele lat.

Dług rośnie, a czas ucieka

Kraje pozostające wewnątrz strefy euro są pozbawione mechanizmu dostosowawczego, jakim jest płynny kurs własnej waluty. Nie mogą więc przywrócić konkurencyjności poprzez błyskawiczną dewaluację pieniądza. Pozostaje im tylko droga żmudnej „dewaluacji wewnętrznej” – poprzez recesję i wysokie bezrobocie wymuszające spadek realnych wynagrodzeń.

Tyle że recesja w krajach PIGS, trwająca praktycznie nieprzerwanie od 2008 roku (z krótką przerwą na stagnację w roku 2010), prowadzi do spadku dochodów podatkowych, a w konsekwencji do deficytu budżetowego i wzrostu zadłużenia publicznego. Dotychczas jedyną odpowiedzią rządzących były podwyżki podatków przy kosmetycznych cięciach w wydatkach sektora publicznego.

Taka polityka może się zakończyć jedynie katastrofą. Rosnący dług przy kurczącej się gospodarce i malejących wpływach podatkowych prędzej czy później doprowadzi do eskalacji kryzysu nadmiernego zadłużenia. Nadzwyczajne interwencje Europejskiego Banku Centralnego oraz niemieckie dotacje (EFSF i ESM) dla niewypłacalnego Południa kupiły trochę czasu – być może nawet cały 2013 rok upłynie pod znakiem względnego spokoju wokół krajów PIGS. Jednakże spirala kryzysu nabrała już takiej dynamiki, że najprawdopodobniej nikt i nic nie jest już w stanie jej zatrzymać.

Od trzech lat decydenci z Berlina, Frankfurtu, Paryża i Brukseli usiłują oszukać wierzycieli i społeczeństwo, ale stawiam na to, że im się to nie uda. Zaklinanie rzeczywistości i pompowanie pieniędzy w strukturalnie niewydolny układ nie może skończyć się dobrze. Świadkami tej katastrofy możemy zostać już w roku 2014.