Czy Polacy mogą wybić się na niezależność finansową?

Rzadko się zdarza, żeby pisząc w jednej gazecie odsyłać do drugiej. Ale życie jest pełne wyjątków i dlatego polecę wszystkim artykuł z innej gazety. Kryzys w życiu finansowym spowodował lawinę artykułów o tym, jak to biedni Polacy tracą, oszukani przez banki i instytucje finansowe. Jednym z takich artykułów zasłynął „Newsweek” nr 10 z 8 marca br. Pisze o ofiarach Franka Sz.

Polacy uczą się ekonomii, tracąc majątek swojego życia, oszukani przez wszystkich.

Ten doskonały reportaż jest symbolicznym zapisem zachowań i decyzji finansowych tysięcy ludzi. Ale kiedy przyjrzymy się mu okiem Doradcy Finansowego, okazuje się idealnym podręcznikiem. Jest to swoisty index inversum – elementarz błędów finansowych, których nie powinno się popełniać. Ograniczmy się do dekalogu najbardziej typowych błędów, cytując odpowiednie fragmenty reportażu Igora Miecika i Agaty Jankowskiej.

Błąd Nr 1

Brak komunikowania w rodzinie.

„Okłamuję teściów i rodziców, że wszystko gra. (...) Dzieci też okłamuję. Kłócimy się o wszystko. (...) Między mną i Anką źle. Wzajemnie się obwiniamy”.

Dobrym i szanowanym powszechnie obyczajem polskich rodzin jest traktowanie dzieci oraz innych osób jak „idiotów finansowych” sui generis, a zatem jak osoby niegodne rzetelnej informacji. O sprawach finansowych z dziećmi się nie rozmawia, bo się na tym nie znają, więc po co?

Podobnie z własnym partnerem życiowym. Jest człowiek, który zaufał nam i postanowił poświęcić swoje życie dla nas. Dlatego więc na wszelki wypadek, kiedy są problemy finansowe, należy najbliższym okazywać agresję. Kłótnia i okłamywanie, jak wiadomo, są od lat najważniejszymi instrumentami finansowymi zalecanymi przez banki oraz fundusze inwestycyjne do uzdrowienia sytuacji.

Oczywiście jest też taki model zachowania, w którym rodzice wspólnie z dziećmi ustalają swoje cele i plany finansowe. Wtedy wszyscy wspólnie kontrolują ich przebieg, wszyscy są świadomi i zdają sobie sprawę, w jakiej są sytuacji. A zatem wspierają się wzajemnie, okazując miłość i szacunek.

Takie sesje coachingu finansowego odbywają się co tydzień, kiedy dzieci otrzymują kieszonkowe i omawiają swoje zamierzone wydatki. Rodzina planuje akcje charytatywne i rozmawia o własnych celach finansowych. Oczywiście to jest tylko podręcznikowy model zgniłych kapitalistów, bo typowa polska rodzina lepiej wie, że dzieci jak ryby głosu nie mają, a już tym bardziej w finansach. Dodam tylko, że w zaprzyjaźnionej rodzinie praktykującej takie rozmowy 11-letni Gracjan sam doradził swoim rodzicom rozwiązanie finansowe problemu w trakcie rodzinnej sesji.

Błąd Nr 2

Kiedy mylimy efektywność działania z radością z działania.

„Dzień zaczynam moim nowym rytuałem – kawa, wyniki funduszy inwestycyjnych, indeks giełdy, kurs franka i dalej kolumny gospodarcze (...) Wkurza mnie to, ale cóż, jestem teraz inwestorem... Im więcej czytam, tym mniej rozumiem”.

Na ogół cygaro w zębach i duży brzuch nie zrobił jeszcze z nikogo kapitalisty obracającego milionami. Atrybutem wiedzy jest umiejętność zrozumienia faktów i ich interpretacja.

Obnoszenie się z „Financial Times” nie wystarczy. Gdyby takie pozorne działania były skuteczne, to każdy student, który wszedł do biblioteki – powinien zostać profesorem bez zdawania egzaminów, skoro przebywa w tak mądrym miejscu. Niestety, kiedy mylimy efektywność z efektownością, mamy takie rezultaty, na jakie zasługujemy. Prawda neurolingwistów brzmi: jeżeli w kółko robisz to samo, w kółko masz te same rezultaty. Skoro zatem od początku twierdzisz, że nie znasz się na tym, to co ci da obserwacja i próba interpretowania wskaźników, których nie rozumiesz?

To tak, jakby dziecko miało po kolorach stwierdzić, które substancje chemiczne są trujące, a które nieszkodliwe dla zdrowia. Czy ma to sens? Jeżeli chce się zarządzać swoim kapitałem, to należy się do tego przygotować. Jeśli nie ma czasu na długie, kilkuletnie studia, są seminaria, kursy, literatura podstawowa, fora dyskusyjne i wiele innych możliwości. Wystarczy wpisać hasło kursy finansowe w internetowej wyszukiwarce. Prawda doradców finansowych brzmi: jeśli nie jesteś przygotowany do zarobienia wielkich pieniędzy, to z pewnością je stracisz, nawet gdy je przypadkowo zarobisz. To tylko kwestia czasu.

A przecież można w łatwy sposób założyć sobie konto inwestycyjne. Polisę z funduszami inwestycyjnymi za kilka tysięcy zł. Istnieje wiele towarzystw ubezpieczeniowych posiadających polisy z funduszem inwestycyjnym. Dostępne są zarówno wewnętrzne fundusze towarzystw, jak i zewnętrzne. Można inwestować w Polsce i za granicą, w surowce, nieruchomości, spółki. Wystarczy tylko aktywnie pilnować swojego konta i dokonywać czasem transferów. Można inwestować bardziej dynamicznie i agresywnie, można też zachowawczo. Ważne jest w tym wszytkim to, że:

1. Uczymy się podejmowania decyzji finansowych.

2. Ryzykujemy mało.

3. Umiemy się zachować zarówno w trakcie hossy, jak i bessy.

Własne doświadczenie podpowiada wówczas, jak należy się zachować w różnej sytuacji. Prawdopodobnie z kilkuletnim doświadczeniem inwestycyjnym będzie łatwiej zarządzać kapitałem, nawet dużym. A to na pewno chroni przed popełnianiem kardynalnych błędów. A tego Drogi Czytelniku ci życzę.

Błąd Nr 3

Akceptuj małe straty i duże zyski, a nie na odwrót, jak robi większość...

„Straciliśmy jedną trzecią dorobku całego życia – 200 tys. .... W tydzień wyparowało nam kolejne 40 tys. Nie mam do tego sił. Postanowiliśmy z Anką wycofać z portfela wszystkie pieniądze.”

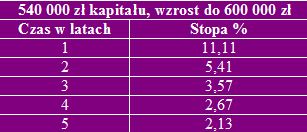

Brak strategii to jeden z podstawowych błędów. A zamiana strategii w trakcie to jak dolewanie farby olejnej do farby wodnej podczas malowania. Prawda inwestycyjna mówi o strategii „stop loss” – konieczności ograniczania strat niezależnie od tego, czy inwestuje się w jeden walor na giełdzie czy też w fundusze inwestycyjne. Przykład finansowy z reportażu był taki, index inversum – elementarz błędów finansowych, których nie powinno się popełniać. Ograniczmy się do dekalogu: najbardziej biedni bohaterowie zainwestowali ca. 600 000 zł i stracili 1/3 swoich pieniędzy. Co by oznaczało zainwestowanie 600 000 zł przy strategii stop loss na poziomie 10%? Oznaczałoby, że gdy poziom aktywów spada do 540 000 zł, należy sprzedać i wyjść z instrumentu finansowego. Wówczas, aby odzyskać kapitał, wystarczają różne stopy zwrotu, zależne od czasu.

Jak widać zatem z tabelki, aby odzyskać kapitał w ciągu roku – potrzebna jest stopa zwrotu ponad 11% netto. Można powiedzieć, że jest trudna do uzyskania. Jeżeli w trosce o kapitał damy sobie 2 lata, to jesteśmy w stanie odrobić stratę zarówno za pomocą lokaty bankowej jak i obligacji.

Jak widać zatem z tabelki, aby odzyskać kapitał w ciągu roku – potrzebna jest stopa zwrotu ponad 11% netto. Można powiedzieć, że jest trudna do uzyskania. Jeżeli w trosce o kapitał damy sobie 2 lata, to jesteśmy w stanie odrobić stratę zarówno za pomocą lokaty bankowej jak i obligacji.

Jednak jeśli uwzględnimy średnioroczną inflację na poziomie np. 3%, to należałoby rozwinąć kapitał do wysokości ponad 600 000 zł. Z tabelki poniżej możemy wyczytać, jak powinien się rozwijać kapitał, aby był indeksowany o współczynnik inflacji oraz na ile % należałoby zainwestować 540 000 zł, aby odrobić kapitał i zindeksować go o poziom inflacji. Jak widać jest to również możliwe za pomocą prostych instrumentów i mało ryzykownych instrumentów.

Oprócz indeksowania kapitału, ze względu na inflację, większość osób chce również zarobić. Ponieważ początkowy kapitał wynosił 600 000zł, to 9% wzrost w ciągu roku wynosi łącznie 54 000 zł. A za kilka lat będzie odpowiednio więcej. Aby obliczyć, na ile % należy zainwestować, większość osób dodaje stopę zwrotu do stopy inflacji. Nie jest to prawidłowa metoda, choć wynik będzie dość przybliżony. Z wzoru Fishera wynika, że stopa inwestycji = stopa inflacji + stopa inwestycji + (stopa inflacji x stopa inwestycji), a zatem 12,27% rocznie.

Oprócz indeksowania kapitału, ze względu na inflację, większość osób chce również zarobić. Ponieważ początkowy kapitał wynosił 600 000zł, to 9% wzrost w ciągu roku wynosi łącznie 54 000 zł. A za kilka lat będzie odpowiednio więcej. Aby obliczyć, na ile % należy zainwestować, większość osób dodaje stopę zwrotu do stopy inflacji. Nie jest to prawidłowa metoda, choć wynik będzie dość przybliżony. Z wzoru Fishera wynika, że stopa inwestycji = stopa inflacji + stopa inwestycji + (stopa inflacji x stopa inwestycji), a zatem 12,27% rocznie.

Jeśli zatem nie byłoby utraty kapitału, to po 5 latach stan konta powinien dać 1 070 212, co po uwzględnieniu realnej siły nabywczej wynosiłoby 923 174 zł. Z kolei po dziesięciu latach konto powinno opiewać na 1,9 mln, a siła nabywcza na 1,42 mln zł.

Załóżmy, że nasi domniemani inwestorzy ograniczyliby dzięki strategii stop loss utratę kapitału do 10%. A zatem posiadają zaledwie 540 000 zł. Zobaczmy, jak musieliby inwestować, aby możliwe było zarówno odrobienie kapitału, jak i 9% zysku ponad inflację.

Jak widać, odzyskanie kapitału nie jest takie łatwe. Dopiero przy celu inwestycyjnym 10 lat stopa zwrotu zbliża się do tej, która jest potrzebna bez straty kapitału (bez straty 12,27% ze stratą 13,46%) A zatem 3 proste wnioski płyną z powyższych przeliczeń:

W przypadku dorobku życia potrzebne są rozsądek i rozwaga.W krótkoterminowej strategii działania małe są szanse na szybkie odzyskanie kapitału – potrzebny jest co najmniej średnioterminowy horyzont inwestycyjny.

Strategia stop loss powinna być raczej konserwatywna, np. na poziomie 5%, a nie 10%.

| Błędy finansowe Polaków - część 2 | |

| Błędy finansowe Polaków - część 3 | |

| Błędy finansowe Polaków - część 4 |

Nasi bohaterowie reportażu pozwolili jednak na spadek wartości jednostek uczestnictwa o 54,81%. Czy jest to wina rynku, doradców – czy raczej ich samych?

Zapewne znajdziesz odpowiedź Czytelniku.

dr Andrzej Fesnak, EFC

Źródło: