Kredyt odnawialny w ofercie banków funkcjonuje pod wieloma nazwami: limit odnawialny, limit kredytowy, kredyt w koncie czy limit w saldzie debetowym. Nie należy go jednak mylić z debetem, czyli dozwolonym lub niedozwolonym przekroczeniem salda w rachunku. Produkty różni okres spłaty. W przypadku debetu musimy spłacić zadłużenie w ciągu 30 dni. Kredyt odnawialny jest udzielany na rok.

W ciągu dwunastu miesięcy, każdy wpływ środków na rachunek powoduje zmniejszenie wykorzystywanego kredytu i umożliwia ponowne zadłużenie się do wysokości przyznanego limitu. W przypadku tego typu produktu bank nie ustala rat, a więc spłata i wykorzystanie środków są elastyczne. Użytkownik sam decyduje, w jakim zakresie i terminie ureguluje dług. Po 12 miesiącach prawidłowo obsługiwanego limitu, bank automatycznie go odnowi.

Oprócz możliwości wielokrotnego zadłużania się, istotną zaletą kredytu odnawialnego jest to, że odsetki naliczane są tylko od faktycznie wykorzystanej kwoty, czyli dopiero, gdy posiadacz faktycznie „zejdzie pod kreskę”.

Procedura

Procedura udzielania kredytu odnawialnego jest dosyć prosta. Na ten sposób kredytowania mogą liczyć osoby, które w danym banku posiadają rachunek bankowy zasilany stałymi wpływami lub przenoszą rachunek z innego banku, przedstawiając jego historię. Kredyt bowiem zazwyczaj udzielany jest na podstawie historii rachunku, bądź z danej instytucji, bądź z innego banku. Maksymalna kwota kredytu w większości instytucji wyrażona jest jako wielokrotność dochodów klienta lub wpływów na konto. Im dłużej posiadamy rachunek, tym mnożnik będzie większy. W większości banków jest to trzy do sześciokrotności stałych wpływów na konto.

Kredyt odnawialny jest on udzielany bez skomplikowanych zabezpieczeń. Zazwyczaj jednyne zabezpieczenie banku, to oświadczenie kredytobiorcy o poddaniu się egzekucji w trybie przepisów prawa bankowego. Dodatkowych zabezpieczeń bank zażąda tylko w przypadku wysokich kwot kredytu.

Koszty

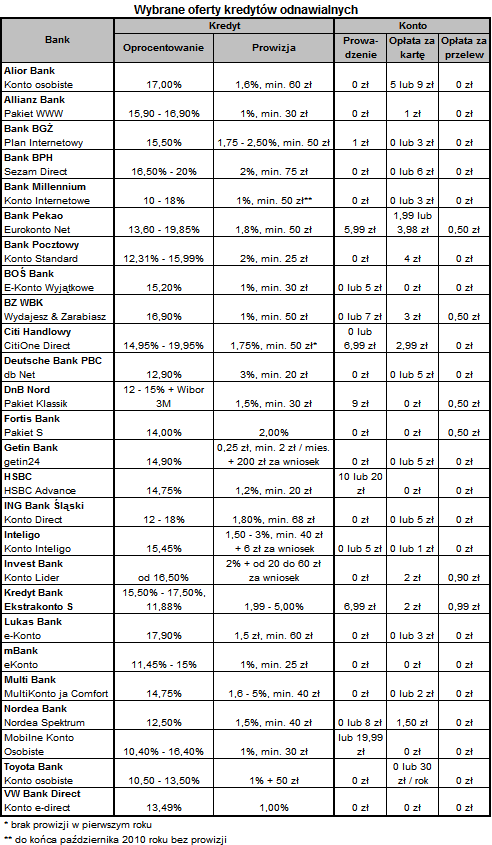

Oprocentowanie zależy od kwoty, jaką chcemy pożyczyć i waha się od 10 proc. do 19 proc.Czasem obowiązuje tu znana z innych typów kredytów zasada – im większa kwota kredytu, tym niższa stopa procentowa. W Pekao czy Citi Handlowym limity na małe kwoty mogą mieć oprocentowanie zbliżone do dopuszczalnego maksimum, czyli czterokrotności stopy kredytu lombardowego NBP.

Większość instytucji nie różnicuje oferty kredytów odnawialnych ze względu na posiadany rachunek, isnieją jednak wyjątki. Przykładowo, posiadacz Eurokonta NET w Banku Pekao, nie ma możliwości skorzystania z tego produktu, a BZ WBK każe mniej płacić za kredyt posiadaczom kont z wyższej półki.

Bank może przedstawić natomiast korzystniejsze warunki niektórym grupom klientów. Na szczególne traktowanie mogą liczyć osoby przenoszące konto z limitem z innej instytucji. W Banku Millennium mogą wynegocjują niższe oprocentowanie, Getin Bank obiecuje przyznać limit o 10 proc. wyższy od dotychczasowego, a mBank nawet o 20 proc. wyższy, dodatkowo z promocyjnym oprocentowaniem 9,90% przez pierwsze trzy miesiące. Niższym oprocentowaniem dla klientów przenoszących kredyt kusi również Kredyt Bank oraz Raiffeisen.

W wybranych instytucjach na lepszą ofertę mogą także liczyć przedstawiciele niektórych zawodów (Allianz Bank i Raiffeisen), a także osoby o wyższych wpływach na rachunek (Kredyt Bank). Specjalną ofertę (oprocentowanie 11,45 proc.) dostaną posiadacze złotych kart kredytowych w mBanku.

Oprocentowanie to nie jedyny koszt kredytu odnawialnego. Banki pobierają prowizję za jego udzielenie. Inaczej niż w przypadku kredytów gotówkowych, stawki są jednak dalekie od ustawowego maksimum. Pobierana co roku prowizja wyniesie 1-2 proc. kwoty postawionego do dyspozycji kredytu, zazwyczaj z zastrzeżeniem, że nie mniej niż kilkadziesiąt złotych.

W porównaniu do kredytu gotówkowego, w przypadku kredytu odnawialnego banki zastawiają mniej pułapek, brak tu obligatoryjnych ubezpieczeń podnoszących koszt kredytu. Konstrukcja kredytu jest też prostsza niż w przypadku karty kredytowej, gdzie opóźnienie w spłacie kredytu można przypłacić wysokimi karami.

Bank Millennium i Citi Handlowy uatrakcyjniły oferty kredytu odnawialnego o okres, kiedy można się zadłużyć za darmo. Zasada funkcjonowanie jest podobna jak w przypadku karty kredytowej. Jeżeli zwrócimy zadłużenie w ciągu siedmiu dni, nie zapłacimy za kredyt. Jest to niewątpliwie dobre rozwiązanie w przypadku chwilowych braków gotówki.

Na wszelki wypadek

Kredyt odnawialny można traktować jako rezerwę finansową na nieprzewidziane wydatki. Mogą się przydać zarówno na wyjazd urlopowy, letni remont, po wakacjach pieniądze mogą się przydać na szkolną wyprawkę dla dziecka. Należy jednak mieć świadomość, że posiadanie środków do dyspozycji nie jest darmowe, bo bez względu na to, czy korzystamy z kredytu, poniesiemy prowizję za jego udzielenie.

Warto także pamiętać, że największa zaleta kredytu odnawialnego – jego elastyczność, może się okazać wrogiem mniej zdyscyplinowanych osób. Możliwość ciągłego przekraczania budżetu i brak obligatoryjnych, comiesięcznych spłat, może stwarzać problemy z uporaniem się z własnym zadłużeniem.

Natalia Galińska

Bankier.pl

Limit kredytowy jest niewątpliwie jedną z najwygodniejszych form pożyczania pieniędzy z banku. Środki są podpięte bezpośrednio do konta i można je wykorzystywać w każdej chwili na dowolny sposób. Niestety, jak każdy kredyt, takie rozwiązanie niesie za sobą pewne zagrożenia. W kredycie odnawialnym bank nie wymaga co miesiąc spłaty kreślonej kwoty minimalnej. Oznacza to, że gdy raz wejdziemy pod kreskę może być trudno spod tej kreski się wydostać. Kontrola limitu wymaga bowiem dużej samodyscypliny.

Posłużmy się prostym przykładem. W danym miesiącu na nasze konto wpływa 2 tys. zł pensji. Wydajemy całą pensję i wchodzimy "pod kreskę" na 400 zł. W kolejnym miesiącu pensja w pierwszej kolejności pokrywa nasz dług, więc nad kreską pozostaje już tylko 1600 zł. Jesli mamy napięty budżet musimy zejść znowu "pod kreskę". W ten sposób raz zaciągnięty dług może ciągnąć się miesiącami. A od pożyczonych pieniędzy bank nalicza odsetki. Dlatego warto stale monitorować poziom zadłużenia i mieć nad nim kontrolę.