IKE stanowią nieobowiązkowy filar systemu emerytalnego. Tego typu produkty, w różnych formach, oferują towarzystwa ubezpieczeniowe, banki i domy maklerskie. Podstawową zaletą III filaru i zarazem zachętą do oszczędzania, jest zwolnienie osiągniętego zysku z podatku Belki. Ale tylko pod warunkiem, że pieniądze zostaną wypłacone dopiero po przejściu na emeryturę.

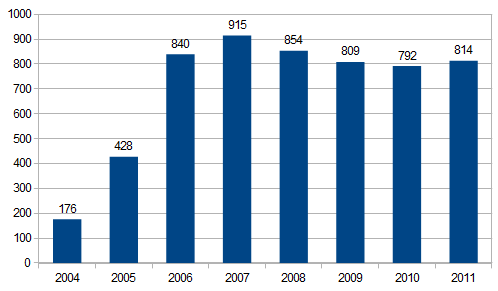

Niestety funkcjonujące na naszym rynku już od 8 lat IKE nie cieszą się dużą popularnością. Z najnowszych danych Komisji Nadzoru Finansowego wynika, że na koniec ubiegłego roku instytucje finansowe prowadziły 814 tys. rachunków IKE. To zaledwie 22 tys. więcej niż na koniec 2010 roku. Choć w ubiegłym roku blisko 80 tys. osób zdecydowało się otworzyć IKE, to jednocześnie z tej formy oszczędzania swoje pieniądze wycofało prawie 60 tys. Polaków.

Nie jest też dobrze, jeśli chodzi o regularne wpłaty. W ubiegłym roku tylko 275 tys. IKE zostało zasilonych dodatkowymi środkami. Oznacza to, że na blisko pół miliona rachunków nie wpłynęła nawet złotówka. Mimo że Polacy mają świadomość, że emerytura z ZUS nie wystarczy im na godne życie na emeryturę, nie odkładają pieniędzy na własną rękę.

Wykes. Liczba Indywidualnych Kont Emerytalnych (w tys.)

Źródło: KNF

Z opublikowanego niedawno badania Instytutu Homo Homini przeprowadzonego na zlecenie Deutsche Bank PBC wynika, że 66 proc. respondentów opłaca tylko podstawowe składki. W ciągu roku liczba tych, którzy zdecydowali się na dodatkowe zabezpieczenie wzrosła zaledwie o 8 proc. Wybierali oni przede wszystkim krótkoterminowe, bezpieczne produkty oszczędnościowe.

Z początkiem tego roku pojawiła się jeszcze jedna propozycja dla osób planujących odkładać na emeryturę. To Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Ich zaletą jest możliwość odliczania od podstawy opodatkowania w deklaracji PIT do 4 proc. pensji brutto, nie więcej niż 4 031 zł rocznie. IKZE jest też zwolnione z podatku Belki. Pytanie, czy to wystarczy, by w końcu przekonać Polaków do odkładania na emeryturę.

Siła procentu składanego

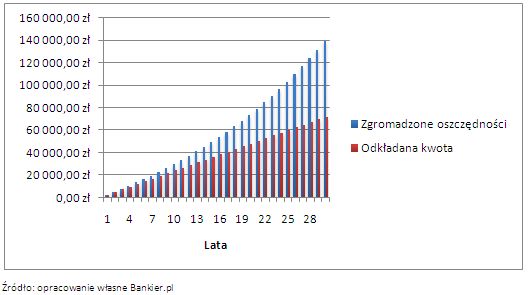

Systematyczne i długoterminowe oszczędzanie nawet niewielkich kwot może przynieść niespodziewane efekty. Wszystko za sprawdzą działania tzw. procentu składanego.

Zakładając, że oszczędzamy 200 zł miesięcznie przez 30 lat przy niezmiennej stopie 4% i miesięcznej kapitalizacji, zgromadzimy łącznie blisko 140 tys. zł, które jest imponującą kwotą w stosunku do wpłaconych 72 000 zł.

Wykres : Działanie procentu składanego - przykład

Do obliczeń przyjęto przybliżone oprocentowanie IKE prowadzonych obecnie przez banki w formie rachunków oszczędnościowych. W ciągu 30 lat w zależności od sytuacji rynkowej i wybranej formy IKE oprocentowanie może ulegać zmianie – wzrastać lub spadać.

Systematyczne i długoterminowe oszczędzanie nawet niewielkich kwot może przynieść niespodziewane efekty. Wszystko za sprawdzą działania tzw. procentu składanego.

Zakładając, że oszczędzamy 200 zł miesięcznie przez 30 lat przy niezmiennej stopie 4% i miesięcznej kapitalizacji, zgromadzimy łącznie blisko 140 tys. zł, które jest imponującą kwotą w stosunku do wpłaconych 72 000 zł.

Wykres : Działanie procentu składanego - przykład

Do obliczeń przyjęto przybliżone oprocentowanie IKE prowadzonych obecnie przez banki w formie rachunków oszczędnościowych. W ciągu 30 lat w zależności od sytuacji rynkowej i wybranej formy IKE oprocentowanie może ulegać zmianie – wzrastać lub spadać.

Wojciech Boczoń, w.boczon@bankier.pl

Źródło: