Dodatkowe 1,6 mln kart ma specjalizujący się w consumer finance Sygma Bank, który nie podał nam danych za 2009 r. Łącznie z nim, liczbę aktywnych kart kredytowych na koniec 2010 roku można określić na 8,74 mln. Dane te nie uwzględniają jeszcze kilku mniejszych graczy, którzy albo dopiero wprowadzili karty do oferty, albo nie chcą upubliczniać informacji.

Lukas dogonił BPH

W ciągu ostatniego roku 13 banków odnotowało spadek liczby kart kredytowych. Najwięcej kart ubyło w Banku BPH (275 tys.) i Lukas Banku (230 tys.). Tym samym Lukas Bank zrównał się pod względem liczby kart kredytowych z Bankiem BPH, który do tej pory był liderem wśród banków o profilu uniwersalnym. Z kolei najwięcej kart przybyło w Banku Pekao SA (95 tys.) i mBanku (54 tys.).

Źródło: Bankier.pl, banki

* Getin Bank – szacunki za rok 2009

** Sygma Bank nie podał danych za 2009 r.

Dane zebrane przez Bankier.pl są bardzo zbliżone do statystyk podawanych przez Narodowy Bank Polski. Według banku centralnego na koniec 2010 roku banki wyemitowały łącznie 8,9 mln kart kredytowych. W poprzednich latach pojawiały się duże rozbieżności między prezentowaną liczbą kart wyemitowanych a liczbą kart aktywnych. Kryzys spowodował, że banki zaczęły wygaszać karty, które zostały wydane klientom, a nie były używane. Prawdopodobnie jest to przyczyna coraz mniejszej rozbieżności między liczbą kart wydanych i aktywnych.

Źródło: NBP

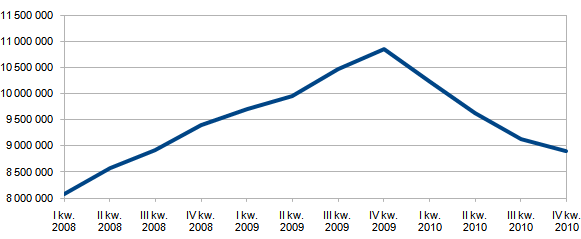

Liczba kart kredytowych na koniec 2010 roku zbliżyła się do stanu z końca III kwartału 2008 roku, kiedy rynek utrzymywał się w silnym trendzie wzrostowym. Z danych NBP wynika, że rynek rósł do końca 2009 r., kiedy zbliżył się do rekordowej liczby 11 mln wyemitowanych kart kredytowych. Począwszy od pierwszego kwartału 2010 roku, liczba kart kredytowych zaczęła topnieć, utrzymując się przez cały ubiegły rok w trendzie spadkowym. Z danych NBP wynika, że w ciągu roku z rynku zniknęło 2 mln kart. W ciągu ostatniego kwartału 2010 roku spadek liczby wyemitowanych kart kredytowych był już jednak znacznie niższy (ubyło tylko 236 tys. kart) niż ten następujący w pierwszych trzech kwartałach. Można zatem oczekiwać, że trend spadkowy będzie powoli hamował.

Spada zadłużenie na kartach, rośnie w kontach

Wraz ze spadkiem liczby aktywnych kart kredytowych, spada również zadłużenie z tego tytułu. Z danych Narodowego Banku Polskiego wynika, że na koniec stycznia 2011 roku zadłużenie w kartach sięgało 14,35 mld, czyli o prawie o 500 mln mniej od rekordowego grudnia 2009 r.

Źródło: NBP

Niestety dane NBP nie pozostawiają wątpliwości – w porównaniu do kredytów konsumpcyjnych i kredytów mieszkaniowych kredyty na kartach kredytowych wykazują najwyższy wskaźnik udziału kredytów zagrożonych. Na koniec III kwartału 2010 roku wskaźnik udziału kredytów zagrożonych w stosunku do całości kredytów zaciągniętych na kartach kredytowych wynosił 17,5 proc.

Wraz ze spadkiem liczby kart kredytowych widać natomiast inną zależność – rośnie zadłużenie z tytułu limitów kredytowych w rachunkach osobistych. Na koniec stycznia 2011 roku zadłużenie z tego tytułu wynosiło 11,49 mld zł, czyli o 200 mln więcej niż rok wcześniej.

Karty już nie dla każdego

Banki dziś uważniej sprawdzają, komu wydają karty kredytowe. Oprócz kryzysu i lawinowo rosnącego złego zadłużenia na kartach, do zaostrzenia polityki kredytowej zmusiła je wprowadzona przez Komisję Nadzoru Finansowego rekomendacja T. Dokument uregulował poziom maksymalnego zadłużenia w stosunku do dochodów klienta oraz zmusił banki do przyjmowania limitów kart kredytowych i limitów kredytów odnawialnych do wyliczania zdolności kredytowej. W efekcie klienci o niższych dochodach, którzy chcieli na przykład zaciągnąć kredyt na mieszkanie, musieli zamknąć nieużywaną kartę kredytową, lub przynajmniej ograniczyć wysokość dostępnego limitu.

Banki podniosły także wymagania stawiane osobom wnioskującym o kartę kredytową. Jeszcze dwa, trzy lata temu wystarczyło osiągać dochody na poziomie 400-500 zł, by otrzymać kartę kredytową z niewielkim limitem. Często karty były dokładane do kredytów ratalnych zaciąganych w sieciach handlowych lub wysyłane klientom do domów, mimo że klient nie składał wniosku. Dziś wymagania dotyczące zarobków są znacznie wyższe, a banki uważnie sprawdzają sytuację finansową klientów - także tych, którzy posiadają już karty.

Banki podniosły także wymagania stawiane osobom wnioskującym o kartę kredytową. Jeszcze dwa, trzy lata temu wystarczyło osiągać dochody na poziomie 400-500 zł, by otrzymać kartę kredytową z niewielkim limitem. Często karty były dokładane do kredytów ratalnych zaciąganych w sieciach handlowych lub wysyłane klientom do domów, mimo że klient nie składał wniosku. Dziś wymagania dotyczące zarobków są znacznie wyższe, a banki uważnie sprawdzają sytuację finansową klientów - także tych, którzy posiadają już karty. Można oczekiwać, że jeszcze przez najbliższe kilka miesięcy liczba kart kredytowych będzie spadać. Bankom nieprędko uda się wrócić do rekordowego poziomu 11 mln kart z 2009 roku. Po kryzysowej lekcji bardziej liczy się jakość niż ilość zaciągniętych kredytów. Tak jak do tej pory, liczba kart spadać będzie głównie w bankach aktywnych w segmencie consumer finance. Spadki nie będą już jednak aż tak duże, jak w ubiegłym roku. Z kolei wzrosty nadal będą notować te instytucje, które obsługują bardziej zamożnych klientów, gdyż tu ryzyko jest znacznie niższe.

Wojciech Boczoń

Analityk Bankier.pl

w.boczon@bankier.pl

Zobacz też:

» Liczba kart kredytowych po III kw. 2010 roku

» Rok wojny na konta. Kto zyskał, kto stracił?

» W internecie zapłacisz nie tylko kredytówką

» Liczba kart kredytowych po III kw. 2010 roku

» Rok wojny na konta. Kto zyskał, kto stracił?

» W internecie zapłacisz nie tylko kredytówką

Źródło: