Za pomocą aplikacji mobilnej banku kupisz kwiatki, awaryjne wąsy, zapłacisz za bilet czy przechowasz paragon za buty. Banki wdrażają coraz bardziej nietypowe funkcje do swoich systemów mobilnych. Czy w tym kierunku powinien zmierzać bank w telefonie?

Obecnie już prawie każdy bank oferuje swoim klientom aplikację mobilną. Jej podstawowe funkcje to możliwość sprawdzania salda, historii operacji czy zlecenia przelewu. Duża konkurencja zmusza banki do szukania nowych zastosowań swoich programów mobilnych. Klienci dostają więc coraz bardziej nietypowe funkcje. Pokazujemy kilka z nich.

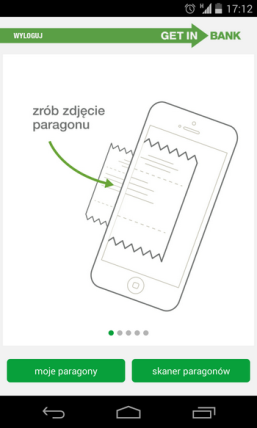

Paragon w aplikacji mobilnej Getin Banku

Paragony z biegiem czasu blakną i robią się nieczytelne. Getin Bank proponuje, by zapisać ich kopię w jego aplikacji mobilnej. Wystarczy zrobić zdjęcie paragonu, opisać go dodatkowymi szczegółami i zarchiwizować w telefonie. Zeskanowany paragon będzie tak samo ważny, jak papierowe potwierdzenie zakupu.

Bilety komunikacji miejskiej od BZ WBK

BZ WBK podpiął do swojej aplikacji mobilnej system płatności SkyCash. Za jego pomocą klient może dokonać zakupu biletów komunikacji miejskiej w 26 miastach. Zakup z poziomu aplikacji jest prosty i przebiega analogicznie, jak w przypadku zakupu biletów w pełnej wersji aplikacji SkyCash z tą różnicą, że do kwoty 50 zł nie trzeba autoryzować transakcji logując się do banku.

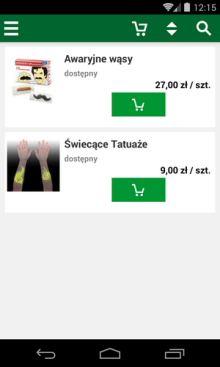

Kawa i herbata z aplikacji BZ WBK

BZ WBK w ramach aplikacji mobilnej oferuje też pasaż handlowy opracowany przez firmę eLeader. "SuperWallet" umożliwia szybkie dokonywanie mobilnych zakupów bezpośrednio z poziomu aplikacji banku. Do dyspozycji jest kilka sklepów. To między innymi Poczta Kwiatowa czy Piotr i Paweł. Klient może kupić też różnego rodzaju herbaty, przyprawy czy nawet awaryjne wąsy.

Przelew na stuknięcie od Citi Handlowego

Klienci Citi Handlowego mogą rozliczać się między sobą stukając telefonami. To rozwiązanie zaprojektowane do przesyłania w czasie rzeczywistym drobnych kwot - do 50 zł. Bank przekonuje, że jest idealne do rozliczeń po wspólnej kawie czy lunchu. Żeby oddać pieniądze wystarczy stuknąć jednym telefonem o drugi. Jakkolwiek dziwnie by to nie wyglądało, działa.

Zakupowy kompas od mBanku

Nowa wersja aplikacji mobilnej mBanku powiadamia klienta o tym, że znajduje się blisko sklepu, w którym może otrzymać rabat. Aplikacja wykorzystuje bowiem funkcję geolokalizacji, która w czasie rzeczywistym "rozgląda się" po okolicy. Jeśli namierzy punkt z rabatami, daje znać użytkownikowi odpowiednim sygnałem. Co więcej, klient może od razu wziąć kredyt. Decyzja wydawana jest w 30 sekund.

Elektroniczny czek od PKO BP

Bankowość w Polsce przeskoczyła jeden ważny etap rozwoju: czeki. To popularne do dziś w Stanach Zjednoczonych rozwiązanie niemal w ogóle nie znalazło zastosowania na naszym rynku. Po latach pomysł czeków odgrzał PKO Bank Polski, wdrażając ich nowoczesny odpowiednik do aplikacji płatniczej IKO. Za pomocą czeku można przekazać dowolnej osobie pieniądze, znając jedynie jej numer telefonu.

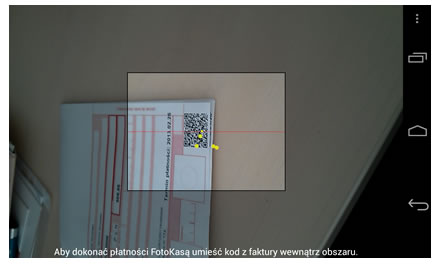

Faktura na jeden klik, czyli skanowanie rachunków

Citi Handlowy i Getin oferują swoim klientom możliwość opłacania papierowych rachunków za pomocą skanowania kodu QR. Ten niewielki czarno-biały znaczek znajduje się na fakturach kilku dostawców mediów. Za pomocą aplikacji wystarczy dokonać zdjęcia, by wszystkie dane z rachunku znalazły się na formatce przelewu. Podobny efekt można uzyskać korzystając z aplikacji mobilnej Alior Banku. W tym przypadku trzeba jednak wykonać zdjęcie rachunku.

Lokata tylko w telefonie

Getin Bank i BZWBK proponują lokaty, które można założyć tylko i wyłącznie z poziomu aplikacji mobilnej banku. Wyróżnia je to, że są lepiej oprocentowane od standardowej oferty. Produkty te nie są dostępne dla klientów, którzy nie korzystają z nowoczesnych rozwiązań.

Można oczekiwać, że wymienione wyżej dodatki to dopiero początek bankowej ofensywy nietypowych rozwiązań. Docelowo banki chcą, by z poziomu aplikacji klient mógł załatwić coraz więcej spraw, a program ma być swojego rodzaju asystentem finansowym. Wkrótce w aplikacjach największych banków pojawią się też narzędzia do wykonywania płatności mobilnych opartych o system IKO. Nie brakuje jednak głosów, że klienci wolą proste rozwiązania, a przeładowane gadżetami aplikacje to przerost formy nad treścią.

Wojciech Boczoń