Tylko około 23% obywateli ma oszczędności przekraczające 20 tysięcy złotych, a 13% posiada jakieś środki, ale nie ujawnia ich wysokości. Natomiast w roku 2023 odnotowano około 10 milionów transakcji dokonanych na raty lub z odroczoną płatnością, co stanowi więcej niż dwukrotny wzrost w porównaniu z rokiem poprzednim.

Dodatkowo widzimy rekordowy wzrost zadłużenia, który objął nie tylko tradycyjne formy zadłużenia, jak kredyty czy pożyczki, ale także inne zobowiązania, takie jak alimenty czy rachunki za usługi.

Rosnące problemy finansowe Polaków, które dotykają niemal każdej sfery życia, od codziennego budżetowania po długoterminowe planowanie finansowe, stają się coraz bardziej palącą kwestią. Rzucimy trochę światło na aktualny stan oszczędności i zadłużenia Polaków.

Oszczędności Polaków

Sytuacja oszczędnościowa Polaków w ostatnim czasie ukazuje dość niepokojący obraz. Jak już wspomnieliśmy, prawie połowa mieszkańców naszego kraju nie posiada oszczędności pozwalających im przeżyć dłużej niż 3-4 tygodnie w przypadku, gdyby zabrakło im źródeł bieżącego przychodu.

Jest to stan, który budzi zaniepokojenie, biorąc pod uwagę nieprzewidywalność ekonomiczną oraz potencjalne przyszłe kryzysy.

Niepokoi też skokowa tendencja do zaciągania zobowiązań finansowych na raty oraz tych z odroczoną płatnością. Dodatkowo utrzymywanie pewnego standardu życia, nawet w obliczu rosnących cen i wolniejszego wzrostu płac, prowadzi do sytuacji, w której oszczędności są wykorzystywane do pokrycia bieżących wydatków, a nie gromadzone na przyszłość.

Rosnący wzrost zadłużenia

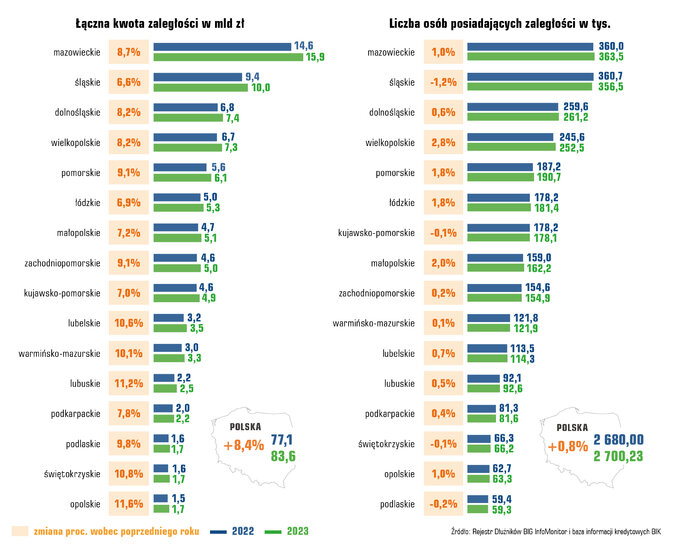

Rekordowe poziomy długów w ostatnich latach ukazują pogłębiający się problem finansowy wśród polskiej populacji. Raport InfoDług wskazuje, że ogólna suma zaległości finansowych w Polsce osiągnęła poziom ponad 83 miliardów złotych, co stanowi wzrost o 8,4% w ciągu roku.

Zasadniczą przyczyną jest oczywiście znaczny wzrost kosztów życia połączony z nierównym tempem wzrostu płac. Regiony, które wcześniej były mniej obciążone długami, takie jak Podlasie czy Lubelszczyzna, obecnie również doświadczają wzrostu zaległości.

Innym czynnikiem, który może przyczyniać się do rosnącego zadłużenia, są zmiany w moralności finansowej Polaków. Badania pokazują, że choć większość nadal uważa, że oddawanie długów jest moralnym obowiązkiem, to odsetek osób, które tak uważają, systematycznie maleje.

Regionalne różnice w zadłużeniu

Zadłużenie w Polsce wykazuje znaczące różnice regionalne, które rzucają światło na zróżnicowaną kondycję ekonomiczną różnych obszarów kraju. Analizując dostępne dane, zauważalny jest wzrost problemów zadłużeniowych, szczególnie we wschodnich województwach Polski.

W szczególności, regiony takie jak Podlasie, Lubelszczyzna, Warmia i Mazury, świętokrzyskie oraz Opolszczyzna, doświadczyły znacznego wzrostu zaległości finansowych. W tych obszarach, które wcześniej charakteryzowały się mniejszą liczbą niesolidnych dłużników, odnotowano istotne przyrosty zadłużenia. Po statystykach widać także, że liczba dłużników rośnie dużo wolniej, niż wielkość zadłużenia. Co oznacza, że najbardziej zadłużają się osoby już obarczone długami.

Jednocześnie, warto zauważyć, że mimo tych wzrostów, w skali całego kraju najwięcej niesolidnych dłużników i najwyższa wartość zadłużenia przypada na mieszkańców województw zachodnich, takich jak Mazowieckie i Śląskie. W tych regionach skupia się jedna czwarta notowanych w BIG InfoMonitor osób i przypada na nich prawie jedna trzecia wszystkich zaległości.

Problemy z nieuregulowanymi zobowiązaniami

Jak wynika z raportu InfoDług, całkowita suma nieopłaconych zobowiązań Polaków przekroczyła 83 miliardy złotych, co świadczy o znacznym wzroście w porównaniu do lat ubiegłych. To zadłużenie obejmuje zarówno długi kredytowe, jak i poza kredytowe.

Nieopłacone zobowiązania kredytowe konsumentów notowane w BIK wynoszą obecnie około 37,3 miliarda złotych. Wartość ta odzwierciedla kredyty opóźnione o co najmniej 30 dni na kwotę przynajmniej 200 złotych, co stanowi znaczny wzrost w ciągu ostatniego roku. Większość nieuregulowanych zobowiązań w Polsce stanowią długi poza kredytowe, które sięgają kwoty 46,3 miliarda złotych. Są to m.in. nieopłacone alimenty, kary za jazdę bez biletu, grzywny sądowe, rachunki telekomunikacyjne, czynsze, raty pożyczek, a także zobowiązania wobec firm windykacyjnych.

Szczególnie niepokojącym zjawiskiem jest lawinowy wzrost zaległości alimentacyjnych, który wzrósł o 2,7 miliarda złotych w ciągu 12 miesięcy, osiągając poziom niemal 14,7 miliarda złotych.

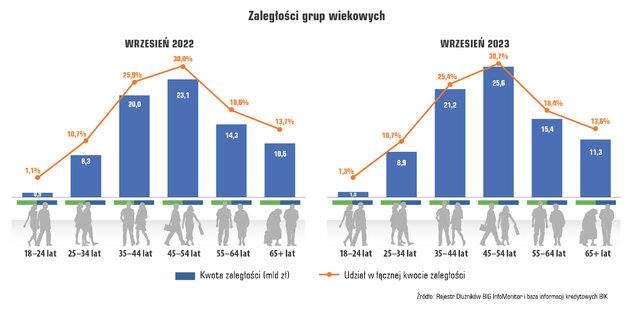

Zadłużenie dotyka różnych grup społecznych, jednak znaczny jego udział przypada na mężczyzn, którzy stanowią 62% dłużników i odpowiadają za 68% całkowitej sumy długów. Szczególnie narażone na zadłużenie są młode pokolenia. Młodzi dorośli (18-24 lata) doświadczają największego wzrostu zadłużenia, co wskazuje na rosnące obciążenie finansowe tej grupy wiekowej.

Jak się ma zadłużenie do grup wiekowych i społecznych

Analiza danych dotyczących zadłużenia w różnych grupach wiekowych i społecznych w Polsce rzuca światło na zróżnicowanie problemów finansowych wśród obywateli.

-

Grupy wiekowe:

-

Młodzi dorośli (18-24 lata): ta grupa wiekowa doświadcza znacznego wzrostu zadłużenia, co może być odzwierciedleniem wyzwań związanych z wejściem na rynek pracy, niskimi dochodami oraz niewielkim doświadczeniem w zarządzaniu finansami. Średnia zaległość w tej grupie wynosi prawie 8 tys. zł.

-

Osoby w średnim wieku (45-54 lata): ta z kolei posiada najwyższe średnie zadłużenie na osobę oraz największą łączną kwotę długów.

-

Grupa 35-44 latków (Pokolenie Y): Jest to najbardziej liczna grupa niesolidnych płatników, co pokazuje, że osoby w okresie najintensywniejszej aktywności zawodowej i życiowej mogą być podatne na problemy finansowe.

-

Mężczyźni stanowią 62% wszystkich dłużników i odpowiadają za 68% ogólnej sumy zadłużenia. Kobiety mimo, że stanowią mniejszy odsetek dłużników (38%), odpowiadają za 32% całkowitej kwoty zaległości.

Jak się ma sytuacja bankructw konsumenckich w Polsce?

Wyjściem z trudnej sytuacji może być zawsze ogłoszenie upadłości konsumenckiej. Od roku 2019 roku została uproszczona procedura dokonania tego procesu w Polsce. Z drugiej strony od czasu brexitu zniknęła możliwość ogólnoeuropejskiego ogłoszenia bankructwa w Wielkiej Brytanii.

Analiza danych z Centralnego Ośrodka Informacji Gospodarczej wskazuje, że grudzień 2023 był rekordowym miesiącem pod względem liczby upadłości, osiągając liczbę 1632 przypadków, co stanowi wzrost o 16% w stosunku do roku poprzedniego. W grupie osób ogłaszających upadłość dominowali mężczyźni, stanowiąc 51,83% wszystkich przypadków.

W ostatnim kwartale 2023 roku zarejestrowano 5406 upadłości, bijąc dotychczasowe rekordy. Średni wiek osób ogłaszających upadłość to 49 lat. Najmłodszy dłużnik miał 9 lat, a najstarszy 93 lata.

Kiedy wobec tego Polska może dogoni innych?

Na koniec przytoczmy raport "Bilans Otwarcia 2023" od Warsaw Enterprise Institute, z którego wynika, że:

-

Prognozy wskazują, że jeśli Polska utrzyma obecne tempo rozwoju, dogoni Niemcy dopiero w połowie lat 60. XXI wieku.

-

W 2022 roku polskie PKB per capita osiągnęło około 80% średniej Unii Europejskiej. Przy obecnym tempie rozwoju, Polska ma szansę dogonić średnią UE w ciągu około 14 lat.

-

Nasz kraj wykazuje szybszy rozwój gospodarczy niż Niemcy i średnia UE. Jest szansa, że przy wdrożeniu istotnych reform strukturalnych, Polska może dogonić Niemcy już w latach 2035–2037, a nawet dogonić Japonię pod względem PKB na osobę w parytecie siły nabywczej około roku 2032.

Podsumowując, obecna sytuacja finansowa Polaków rysuje obraz społeczeństwa stojącego przed poważnymi wyzwaniami ekonomicznymi. Z jednej strony mamy do czynienia z niskim poziomem oszczędności wśród znaczącej części populacji, z drugiej - z rosnącym zadłużeniem, które nie ogranicza się tylko do tradycyjnych form, ale obejmuje także inne zobowiązania, takie jak alimenty czy rachunki za usługi. Wzrost ten jest szczególnie widoczny wśród młodych dorosłych i w niektórych regionach kraju. Te problemy finansowe, w połączeniu z niepewnością ekonomiczną i potencjalnymi przyszłymi kryzysami, podkreślają potrzebę pilnych działań zarówno na poziomie indywidualnym, jak i krajowym.