Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

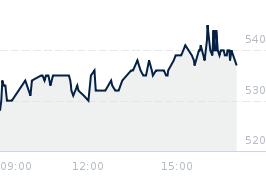

Opublikowano przy kursie:

148,80 zł

, zmiana od tamtej pory:

-8,60%

Re: Analiza AI

Zgłoś do moderatoraAnaliza wskaźnika zadłużenia ogólnego (Total Debt to Assets) oraz płynności 11 bit studios (11B) na podstawie raportów z lat 2024–2025 wyklucza scenariusz problemów z wypłacalnością jako przyczynę niskiej wyceny C/WK.

1. Wskaźnik zadłużenia ogólnego (Algorytm stabilności)

Bieżący poziom (2025/2026): ok. 14,5% – 16,0%.

Interpretacja: Wskaźnik poniżej 25% w sektorze technologicznym uznaje się za bardzo bezpieczny. Oznacza to, że ponad 84% majątku spółki jest sfinansowane kapitałem własnym, a nie długiem.

Trend: Spółka sukcesywnie spłacała kredyt obrotowy w PKO BP (z 5,04 mln PLN w 2024 r. do ok. 4,1 mln PLN w III kwartale 2025 r.).

2. Wskaźnik Płynności Bieżącej (Current Ratio)

To kluczowy parametr przy niskim C/WK, sprawdzający, czy spółka ma gotówkę na bieżące operacje:

Wynik: ok. 2,8 – 3,1.

Norma: Bezpieczna wartość to powyżej 1,5–2,0.

Wniosek: 11 bit studios posiada niemal trzykrotnie więcej aktywów obrotowych (gotówka, należności) niż krótkoterminowych zobowiązań. Spółka "śpi na gotówce" pochodzącej z premier Frostpunk 2 i kontraktów z Microsoft (Game Pass).

3. Struktura Aktywów – "Ukryta wartość"

Niskie C/WK (1,35) przy niskim zadłużeniu sugeruje specyficzną sytuację:

Środki pieniężne: Spółka raportowała znaczące zasoby gotówki (szacunkowo ok. 60–80 mln PLN na koniec 2025 r.).

Aktywa niematerialne: Wartość księgowa nie uwzględnia w pełni wartości marek takich jak Frostpunk czy This War of Mine. Inwestorzy płacą obecnie za te marki bardzo małą premię ponad "gołą" gotówkę i sprzęt biurowy.

Dlaczego rynek ignoruje tak dobre fundamenty? (Analiza "Fear & Greed")

Skoro dług jest niski, a płynność wysoka, przyczyną niskiej wyceny nie jest fundament, lecz:

Koszt alternatywny: Inwestorzy uciekają do spółek, które "rosną tu i teraz", a nie tych, które będą miały kolejny duży hit dopiero za 1,5–2 lata (Frostpunk 1886).

Efekt mWIG40: Przymusowa wyprzedaż przez fundusze (rebalancing) sprowadziła cenę poniżej wartości godziwej, ignorując parametry długu.

Brak zaufania po "Projekcie 8": Rynek ukarał spółkę za błąd alokacji kapitału (odpis 50 mln PLN), obawiając się, że "przepali" ona obecną gotówkę na kolejne nieudane projekty.

Werdykt końcowy: Pod względem zadłużenia i płynności spółka jest bardzo silna. Niskie C/WK przy braku długów to klasyczny sygnał "Deep Value" (głębokiej wartości), gdzie ryzyko bankructwa jest bliskie zeru, a jedynym ryzykiem jest czas oczekiwania na powrót mody na dany sektor.

1. Wskaźnik zadłużenia ogólnego (Algorytm stabilności)

Bieżący poziom (2025/2026): ok. 14,5% – 16,0%.

Interpretacja: Wskaźnik poniżej 25% w sektorze technologicznym uznaje się za bardzo bezpieczny. Oznacza to, że ponad 84% majątku spółki jest sfinansowane kapitałem własnym, a nie długiem.

Trend: Spółka sukcesywnie spłacała kredyt obrotowy w PKO BP (z 5,04 mln PLN w 2024 r. do ok. 4,1 mln PLN w III kwartale 2025 r.).

2. Wskaźnik Płynności Bieżącej (Current Ratio)

To kluczowy parametr przy niskim C/WK, sprawdzający, czy spółka ma gotówkę na bieżące operacje:

Wynik: ok. 2,8 – 3,1.

Norma: Bezpieczna wartość to powyżej 1,5–2,0.

Wniosek: 11 bit studios posiada niemal trzykrotnie więcej aktywów obrotowych (gotówka, należności) niż krótkoterminowych zobowiązań. Spółka "śpi na gotówce" pochodzącej z premier Frostpunk 2 i kontraktów z Microsoft (Game Pass).

3. Struktura Aktywów – "Ukryta wartość"

Niskie C/WK (1,35) przy niskim zadłużeniu sugeruje specyficzną sytuację:

Środki pieniężne: Spółka raportowała znaczące zasoby gotówki (szacunkowo ok. 60–80 mln PLN na koniec 2025 r.).

Aktywa niematerialne: Wartość księgowa nie uwzględnia w pełni wartości marek takich jak Frostpunk czy This War of Mine. Inwestorzy płacą obecnie za te marki bardzo małą premię ponad "gołą" gotówkę i sprzęt biurowy.

Dlaczego rynek ignoruje tak dobre fundamenty? (Analiza "Fear & Greed")

Skoro dług jest niski, a płynność wysoka, przyczyną niskiej wyceny nie jest fundament, lecz:

Koszt alternatywny: Inwestorzy uciekają do spółek, które "rosną tu i teraz", a nie tych, które będą miały kolejny duży hit dopiero za 1,5–2 lata (Frostpunk 1886).

Efekt mWIG40: Przymusowa wyprzedaż przez fundusze (rebalancing) sprowadziła cenę poniżej wartości godziwej, ignorując parametry długu.

Brak zaufania po "Projekcie 8": Rynek ukarał spółkę za błąd alokacji kapitału (odpis 50 mln PLN), obawiając się, że "przepali" ona obecną gotówkę na kolejne nieudane projekty.

Werdykt końcowy: Pod względem zadłużenia i płynności spółka jest bardzo silna. Niskie C/WK przy braku długów to klasyczny sygnał "Deep Value" (głębokiej wartości), gdzie ryzyko bankructwa jest bliskie zeru, a jedynym ryzykiem jest czas oczekiwania na powrót mody na dany sektor.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa