Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

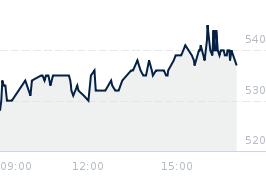

Opublikowano przy kursie:

148,80 zł

, zmiana od tamtej pory:

-8,60%

Re: Analiza AI

Zgłoś do moderatoraAnaliza prognoz zysków i przychodów dla 11 bit studios (11B) na lata 2027–2028 (w oparciu o aktualne modele finansowe i cykle produkcyjne po premierze Frostpunk 2 i The Alters):

1. Prognoza Wyników (Szacunki własne na podst. danych rynkowych)

Rok/Przychody (mln PLN)/Zysk Netto (mln PLN)/Prognozowany EPS (Zysk na akcję)

2025 (e)/ ~185 - 210/ ~55 - 65/ ~22,00 - 26,00 PLN

2026 (e)/ ~140 - 160/ ~35 - 45/ ~14,00 - 18,00 PLN

2027 (p)/ ~190 - 230/ ~60 - 75/ ~24,00 - 30,00 PLN

2028 (p)/ ~150 - 180/ ~40 - 55/ ~16,00 - 22,00 PLN

2. Kluczowe "Silniki" Wzrostu w latach 2027-2028

Projekt "Frostpunk 1886": Planowany na przełom 2027/2028. To kluczowe IP (Intellectual Property), które ma ustabilizować przychody po wygaśnięciu efektu nowości Frostpunk 2.

Dojrzałość Portfolio Wydawniczego: Gry takie jak The Alters i Death Howl będą generować tzw. "long tail" (długi ogon sprzedaży), wspierany przez regularne DLC i promocje na platformach konsolowych.

Współpraca z Game Pass: Ponowienie umów subskrypcyjnych może przynieść jednorazowe zastrzyki gotówki (tzw. flat fee), co poprawia płynność bez ryzyka sprzedażowego.

3. Pułapka czy Okazja? (Analiza mnożnikowa Forward P/E)

Jeśli przyjmiemy obecną cenę akcji (załóżmy okolice 150-180 PLN w marcu 2026 po spadkach z mWIG40):

Forward P/E (C/Z dla 2027): Wynosiłby ok. 5,0 - 6,5.

Wniosek: Historycznie sektor gamedev w Polsce wyceniany był na poziomie C/Z = 15-20. Wycena na poziomie 6,0 sugeruje, że rynek nie wierzy w powtarzalność sukcesów 11 bit lub dyskontuje ryzyko opóźnień kolejnych projektów.

4. Ryzyka operacyjne (Algorytm ostrożności)

Luka wydawnicza: Po anulowaniu "Projektu 8", spółka ma mniejszy margines błędu. Każde opóźnienie "Frostpunk 1886" drastycznie obniży wyniki 2027 roku.

Koszty produkcji: Rosnące koszty pracy deweloperów (presja płacowa w branży IT) mogą zjeść marżę, nawet przy wysokich przychodach.

Brak w indeksie mWIG40: Powrót do indeksu może zająć 1-2 lata, co oznacza mniejszy napływ kapitału pasywnego (funduszy ETF) w tym okresie.

Werdykt: Przy obecnych wskaźnikach spółka wygląda na fundamentalnie niedowartościowaną (okazja), ale pod warunkiem, że inwestor akceptuje horyzont czasowy do 2027 roku. Krótkoterminowo (2026) kurs może pozostać pod presją ze względu na brak "wielkich" premier w najbliższych kwartałach.

1. Prognoza Wyników (Szacunki własne na podst. danych rynkowych)

Rok/Przychody (mln PLN)/Zysk Netto (mln PLN)/Prognozowany EPS (Zysk na akcję)

2025 (e)/ ~185 - 210/ ~55 - 65/ ~22,00 - 26,00 PLN

2026 (e)/ ~140 - 160/ ~35 - 45/ ~14,00 - 18,00 PLN

2027 (p)/ ~190 - 230/ ~60 - 75/ ~24,00 - 30,00 PLN

2028 (p)/ ~150 - 180/ ~40 - 55/ ~16,00 - 22,00 PLN

2. Kluczowe "Silniki" Wzrostu w latach 2027-2028

Projekt "Frostpunk 1886": Planowany na przełom 2027/2028. To kluczowe IP (Intellectual Property), które ma ustabilizować przychody po wygaśnięciu efektu nowości Frostpunk 2.

Dojrzałość Portfolio Wydawniczego: Gry takie jak The Alters i Death Howl będą generować tzw. "long tail" (długi ogon sprzedaży), wspierany przez regularne DLC i promocje na platformach konsolowych.

Współpraca z Game Pass: Ponowienie umów subskrypcyjnych może przynieść jednorazowe zastrzyki gotówki (tzw. flat fee), co poprawia płynność bez ryzyka sprzedażowego.

3. Pułapka czy Okazja? (Analiza mnożnikowa Forward P/E)

Jeśli przyjmiemy obecną cenę akcji (załóżmy okolice 150-180 PLN w marcu 2026 po spadkach z mWIG40):

Forward P/E (C/Z dla 2027): Wynosiłby ok. 5,0 - 6,5.

Wniosek: Historycznie sektor gamedev w Polsce wyceniany był na poziomie C/Z = 15-20. Wycena na poziomie 6,0 sugeruje, że rynek nie wierzy w powtarzalność sukcesów 11 bit lub dyskontuje ryzyko opóźnień kolejnych projektów.

4. Ryzyka operacyjne (Algorytm ostrożności)

Luka wydawnicza: Po anulowaniu "Projektu 8", spółka ma mniejszy margines błędu. Każde opóźnienie "Frostpunk 1886" drastycznie obniży wyniki 2027 roku.

Koszty produkcji: Rosnące koszty pracy deweloperów (presja płacowa w branży IT) mogą zjeść marżę, nawet przy wysokich przychodach.

Brak w indeksie mWIG40: Powrót do indeksu może zająć 1-2 lata, co oznacza mniejszy napływ kapitału pasywnego (funduszy ETF) w tym okresie.

Werdykt: Przy obecnych wskaźnikach spółka wygląda na fundamentalnie niedowartościowaną (okazja), ale pod warunkiem, że inwestor akceptuje horyzont czasowy do 2027 roku. Krótkoterminowo (2026) kurs może pozostać pod presją ze względu na brak "wielkich" premier w najbliższych kwartałach.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa