Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

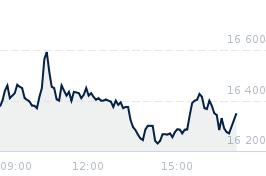

Opublikowano przy kursie:

17 225,00 zł

, zmiana od tamtej pory:

19,59%

LPP_merytorycznie

Zgłoś do moderatoraKilka "szczegółów", raczej merytorycznych, na temat LPP. Będzie miło, jeśli odniesiecie sie do tego równiez merytorycznie.

1. Wskaźnik LFL w H1 wynosił 4,3%. Wzrost konsumpcji rdr we wrześniu, w segmencie "odzież, obuwie" to ponad 20%.

2. Wzrost powierzchni handlowej - tu ciężko o wyliczenia, bo danych oficjalnych jeszcze nie ma, a nawet jak beda za Q3 to przecież sklepy były otwierane w całym kwartale, a nie 1 sierpnia. Niemniej, można przyjąć, że ilość sklepów w Q3 2025, względem Q3 2024 wzrosła przynajmniej ok 400 sklepów. (w rzeczywistości, liczba sklepów wzrosła bardziej, ale przyjmijmy, że część otworzyła się w październiku, więc nie bierzemy ich pod uwagę). Kolejne czekają na otwarcie.

3. Tani dolar skutkujący przebiciem planowanej marży - to już zostało potwierdzone przez zarząd, dotyczy Q3 i Q4, ale dolar utrzymujący się poniżej 3,65 zł oznacza równiez dobrą marżę w 2026, ponieważ po takim kursie zostay już zakontraktowane kolekcja na przyszły rok.

Tak więc, choć LPP zrewidowało w dół plan przychodów na 2025 rok, to bardzo dobry Q3 i Q4 mogą oznaczać, że przychody w całym 2025 roku zmieszczą się pomiędzy planami z kwietnia i z czerwca, czyli będą w przedziale 24-25 mld. Przy marży brutto 54% to może oznaczać około 5 mld EBITDA.

A że giełda podobno odzwierciedla przyszłość - zakładając LFL na poziomoie 4% i utrzymanie marży brutto 54%, oraz wzrost ilości sklepów o 40% w roku 2026 względem roku 2024 można załozyć w 2026 osiągnięcie EBITDA conajmniej 5,8 mld. Przy realizacji takich założeń, te 23 000 zł za akcję wydaje się niezbyt wygórowaną prognozą.

1. Wskaźnik LFL w H1 wynosił 4,3%. Wzrost konsumpcji rdr we wrześniu, w segmencie "odzież, obuwie" to ponad 20%.

2. Wzrost powierzchni handlowej - tu ciężko o wyliczenia, bo danych oficjalnych jeszcze nie ma, a nawet jak beda za Q3 to przecież sklepy były otwierane w całym kwartale, a nie 1 sierpnia. Niemniej, można przyjąć, że ilość sklepów w Q3 2025, względem Q3 2024 wzrosła przynajmniej ok 400 sklepów. (w rzeczywistości, liczba sklepów wzrosła bardziej, ale przyjmijmy, że część otworzyła się w październiku, więc nie bierzemy ich pod uwagę). Kolejne czekają na otwarcie.

3. Tani dolar skutkujący przebiciem planowanej marży - to już zostało potwierdzone przez zarząd, dotyczy Q3 i Q4, ale dolar utrzymujący się poniżej 3,65 zł oznacza równiez dobrą marżę w 2026, ponieważ po takim kursie zostay już zakontraktowane kolekcja na przyszły rok.

Tak więc, choć LPP zrewidowało w dół plan przychodów na 2025 rok, to bardzo dobry Q3 i Q4 mogą oznaczać, że przychody w całym 2025 roku zmieszczą się pomiędzy planami z kwietnia i z czerwca, czyli będą w przedziale 24-25 mld. Przy marży brutto 54% to może oznaczać około 5 mld EBITDA.

A że giełda podobno odzwierciedla przyszłość - zakładając LFL na poziomoie 4% i utrzymanie marży brutto 54%, oraz wzrost ilości sklepów o 40% w roku 2026 względem roku 2024 można załozyć w 2026 osiągnięcie EBITDA conajmniej 5,8 mld. Przy realizacji takich założeń, te 23 000 zł za akcję wydaje się niezbyt wygórowaną prognozą.

- LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa