Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

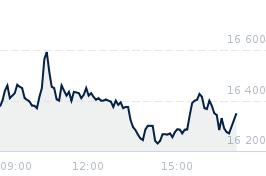

Opublikowano przy kursie:

17 350,00 zł

, zmiana od tamtej pory:

9,11%

Re: LPP_merytorycznie

Zgłoś do moderatorachyba niezbyt dokładnie czytaleś. Podałem lfl poniżej 5% w H1. A wzrost konsumpcji w segmencie odzież obuwie wzrósł o 20% we wrześniu. To oczywiście wcale nie oznacza, że lfl we Q3 wzrośnie o 20% (m.in. dlatego, że wrzesień to nie cały kwartał), ale mocna konsumpcja bardzo uprawdopodabnia wyższy lfl w Q3. Oczywiście, nie mam pojęcia jak przyjął się Sinsay w Uzbekistanie, Azerbejdżanie itd, ale to dopiero początki w tym regionie. Prawdopodobnie pójdą tam spore wydatki marketingowe, ale zakładając sukces na tych rynkach, można przyjąć, że już w Q2 2025 te rynki będą pozytywnie i w widocznym stopniu kontrybuowały do wyniku. W każdym razie - założenia zarządu na ten rok, po rewizji przychodów na 2025 po Q2, są raczej konserwatywne i mogę zostać lekko przebite. Oczywiście kluczowy będzie Q4. Jeśli już w grudniu będzie śnieg i mróz, to te 23 000 podawane przez analityków zostaną osiagnięte przez kurs z łatwością, jeszcze przed wynikami za 2025.

- LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Re: LPP_merytorycznie

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa