Forum

Warto wiedzieć

Twoje Forum

-

Spadła moja aktywność na forum

[31.179.241.*]

Nie ma to związku ze spółką, nic u mnie się nie zmienia w tym względnie, papierów nie oddałem, ale niestety odpadłem już z forum. Czasem zajrzę i też napiszę, ale ilość durnoty jak tu panuje utwierdziła mnie w przekonaniu, że muszę szanować i siebie i swój czas. Mogę pisać i wymienić poglądy z normalnymi ludźmi, ale Re i spółka to dla mnie za dużo, za dużo rynsztoku.

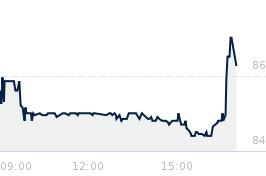

Czy teraz warto patrzeć na technikę? I tak i nie, geopolityka szlaje, Trump szlaje, więc z AT różnie może być. Aktualnie faktycznie układ wygląda jak ABC po pełnym impulsie 1-5, układ jest spójny z geometrią rynku (trend + fibo + dynamika). Jeśli obecna fala to C, to zniesienie 0.5 wypada gdzieś w okolicach 92.9, natomiast 0.618 w okolicach 87.3. Najważniejsze, że trend wzrostowy długofalowo dalej obowiązuje i tu nic się nie zmienia.Odpowiedz Zgłoś do moderatora 2 5- Re: Spadła moja aktywność na forum [83.10.38.*]

nic nie szkodzi, czasami trudno przyznać się do błędu - to boli.

już niw 100 zł tylko 87 zł ? a po odcięciu ile ?

Takich jak ty było już wielu. Już dawno TSG ich przemielił.

Głowa do góry, kiedyś ci się uda, ale musisz zacząć edukację od początku (3 klasa podstawówki).

Średnie kroczące wygenerowały powrót do długoterminowego trendu spadkowego, wskaźnik AD pokazuje bardzo mocną dystrybucję.

Rankingi spadają a za nimi przychody. Rortos do rozliczenia w Q2.

Jeszcze jakieś pytania ?

Wystarczyło zainwestować w górnictwo.

Odpowiedz Zgłoś do moderatora 12 1- Re: Spadła moja aktywność na forum [31.179.241.*]

Jedyny błąd jaki widzę to twój, nie postawiłeś na właściwy rozwój w życiu i skończyłeś na pisaniu postów na zlecenie. Moje akcje są bezpieczne, nie bój się o moje pieniądze. Górnictwo jest całe dla ciebie, baw się tam dniami i nocami XDOdpowiedz Zgłoś do moderatora 0 9- Re: Spadła moja aktywność na forum [37.47.218.*]

Głowa do góry, na święta w JSW może wyczarują te pensje, ale będzie tam bardzo skromnie, bo po świętach przyjdzie znowu kolejny miesiąc, więc pasa będą zaciskać, a górnicy muszą jeść dużo mięcha i kiełbach, bo warunki pracy ciężkie. Re dobrze to wie, kopie się z postami cały dzień i końca nie widać hahahOdpowiedz Zgłoś do moderatora 1 3- Re: Spadła moja aktywność na forum [185.13.185.*]

Jesteś w błędzie, kupić jsw to był problem rok czy dwa temu teraz fundamenty tam się znacząco zmieniają

1 zbrojenia napędzają zapotrzebowanie na stał

2 stal z hut łukowych jest droga i Europa powraca do węgla

3 w Australii podatki zabijają rentowność kopalni

4 za nasze pieniądze rząd zasponsoruje tam odejście ok 6tys ludzi których pseudo managerowie z pisu zatrudnili w ostatnich latach pogrążając przy tym spółkę.

W skrócie spółka się oczyszcza cena i popyt na węgiel rośnie jeszcze kwartał dwa i jsw będzie bezpieczne finansowo dla tego spekulacyjnie fajny momentOdpowiedz Zgłoś do moderatora 3 0- Re: Spadła moja aktywność na forum [37.47.218.*]

Ty dalej nie rozumiesz języka pisanego. Powtarzam w zadzie mam węgiel, spółki skarbu państwa, kopalnie i inne. Może sobie rosnąć nawet na księżyc, ale ja nie chcę tego tykać palcem. Czego nie rozumiesz? Po co mnie przekonujesz? Jak takie wspaniałej właź tam po same cyce, zastaw dom, wrzucaj wszystko, ale nie męcz tym, bo zygać się chce gościu.Odpowiedz Zgłoś do moderatora 1 4- Re: Spadła moja aktywność na forum [37.47.218.*]

Pełna zgoda co do kursu, po fali C start nowego impulsu, a jesteśmy blisko denka. Kolejna jedynka zaprowadzi nas na poprzednie, lokalne ATH. Co do Re, bez przesady, bo to jest umilasz dnia czasami. Błazny mają to do siebie, że mają być zabawni. On lubi ziemniaki, pewnie wcześnie w Macku pracował na frytkownicy hahahOdpowiedz Zgłoś do moderatora 0 2- Re: Spadła moja aktywność na forum [31.179.241.*]

Podaż wysycha, widać po obrocie i arkuszu. RSI ma jeszcze ciut miejsca, ale denko blisko. Osobiście byłby za tym, aby dobili już te 92 i będzie odhaczone. Spoofa przerzucili teraz na 115. Gra jest mocna o wyrwanie tych akcji jak tanio tylko się im uda.Odpowiedz Zgłoś do moderatora 0 2- Re: Spadła moja aktywność na forum [93.159.2.*]

A czego to rośnie obiecaliscie jeszcze 92zl wy tesz kłamiecieOdpowiedz Zgłoś do moderatora 3 0- Re: Spadła moja aktywność na forum [31.179.241.*]

92 wypada z Fibo, ale nie znaczy, że tam dojdziemy, bo często popyt może pojawić się szybciej. Jak to mówią jeździć, obserwować. Tak czy siak papier tej spółki to dobry towar jest, bardzo dobry.Odpowiedz Zgłoś do moderatora 0 3- Re: Spadła moja aktywność na forum [93.159.2.*]

A mam pytanko jak było dziś 93zl to tak jakby zachaczylo te 92zl?Odpowiedz Zgłoś do moderatora 0 0- Re: Spadła moja aktywność na forum [31.179.241.*]

Ogólnie to działa tak, wszyscy widzimy te same wykresy, więc każdy wie gdzie wypada zniesienie fibo, ale to nie jest tak, że teraz każdy kupi przykładowo na 92, bo tam jakby się wszyscy zlecieli to logiczne, że akcji nie będzie dla każdego. W związku z tym część osób postanowi zaryzykować i kupić wyżej, aby dalej mieć dobrą cenę lub poczeka aż dołek zostanie potwierdzony i wtedy kupi. Jednak zniesie fibo nie musi wypaść idealnie. Każdy czeka na te 90, 92, a może się okazać, że ono nie padnie i tyle. Nigdy nie ma gwarancji.Odpowiedz Zgłoś do moderatora 0 1- Re: Spadła moja aktywność na forum [31.179.241.*]

Pamiętaj, że odbicie na 97 nie zapewnia jeszcze, że 92 nie padnie jak coś. Mówimy jednak o tej sesji, jeśli jesteś to inwestycyjnie na długi termin to ta sesja nie ma znaczenia, chyba, że chcesz cos dobrać to warto dziś śledzić.Odpowiedz Zgłoś do moderatora 0 1- Re: Spadła moja aktywność na forum [83.135.8.*]

Tez pisalem ze odpuszczam forum ale to uzaleznia , czytanie tych uposledzonych komentarzy zeby sie posmiac tez ... Szybko wrocisz w wolnych chwilach na toalecie, bo prawdą jest to ze w 90% komentarzy to forum jest wręcz piaskownicą dla dzieci z zaburzeniami ale mimo to te 10% jest cos warte ... Pozdrowienia i do zobaczeniaOdpowiedz Zgłoś do moderatora 1 0- Re: Spadła moja aktywność na forum [31.179.241.*]

Jak ktoś sensownie chce popisać to nie ma problemu :)Odpowiedz Zgłoś do moderatora 0 2- Re: Spadła moja aktywność na forum [147.161.249.*]

Również uważam, że nie ma co emocjonować się techniką. W tych dniach rynek jest rozbujany geopolityką. A wpływ geopolityki na TSGames póki co to wzrost kursu dolara z poniżej 3,60 na powyżej 3,70. Euro też podrożało kilka groszy. Wynik w 2025 roku po uwzględnieniu zmian kursowych jest lepszy lub bardzo podobny do 2024 roku we wszystkich wskaźnikach. Po ograniczeniu wydatków marketingowych, w Q4 mamy rekordowe 30 mln wydatków na marketing. Efekt tego w Q1 2026 z całą pewnością będzie widoczny. Uważam, że jest bardzo duża szansa na przekroczenie 100 mln przychodów w każdym kwartale 2026 roku. Jak dodamy koniec earn-backu Rortosa (ostatnia transza w Q2 2026) i wyższe kursy dolara i euro, to 100 mln zł zysku netto w 2026 wydaje się więcej niż prawdopodobne. W optymistycznej wersji możliwe jest nawet 120 mln zysku netto. I to się liczy, że nie to czy kurs przebije fibo, czy nie. Jeśli szansa na coroczną dywidendę w przedziale 10-15 zł jest bardzo wysoka, kurs nie może zejść na stałe poniżej 100 zł - chwilowo tak, pod wpływem geopolityki i sentymentu na szerokim rynku. Ale w tej chwili, kiedy ryzyko na większości branż jest wysokie, TSGames jest bezpieczną przystanią. Oczywiście, że marzenia o kursie powyżej 500 zł można włożyć między bajki, ale pomimo lekko słabszego od oczekiwań raportu, wciąż możliwe jest +140 zł w tym roku. Trzeci kwartał z rzędu widać poprawę w przychodach, pomimo ograniczonych wydatków na marketing. Jestem przekonany, że wyższe wydatki na marketing w Q4 2025, zaowocują znacznie lepszymi wynikami w Q1.Odpowiedz Zgłoś do moderatora 0 4- Re: Spadła moja aktywność na forum [89.73.36.*]

Trudno tu cokolwiek prognozować w oparciu o fakty . Jest tu już niejaki Lychy przytacza różne teorie fakty czasami nawet o w miarę realne przesłanki ale praktycznie nic mu się nie sprawdza. Było w ostatnim czasie trochę pozytywnych informacji . Niemniej z przychodami Spółka kompletnie sobie nie radzi.Odpowiedz Zgłoś do moderatora 4 0- Re: Spadła moja aktywność na forum [83.135.8.*]

Spadzie , mozecie sie jakos odniesc do tego wpisu Pana Antoniego ? Tylko prosze z podobnym poziomem jezyka , kultury , wiedzy i obiektywizmem . Bo o kartoflu dziecko z przedszkola moze napisac ... Pozdrawiam i szanuje za ten wpis ... Moim zdaniem tez branie wskaznikow, techniki czy czegokolwiek w czasie gdy jedno slowo psychicznego Trumpa mowi o tym czy wyparuje bilion czy zyska jest bez sensu

... Tylko dlugoterminowo bez patrzenia na tu i teraz ...Wojna sie skonczy bedzie euforia ,a nawet mam nadzieje ze jak najszybciej ,dwie ...Odpowiedz Zgłoś do moderatora 0 3- Re: Spadła moja aktywność na forum [147.161.249.*]

~DupaWieloryba, niestety nie będzie euforii. Tzn. nawet jeśli Trump wycofa się z tej wojny (oby, bo to wcale nie jest pewne), to "euforia" potrwa pewnie 2-3 sesje. Niestety, ale ceny ropy nie wrócą do poziomów z lutego przez wiele miesięcy. Nie da się szybko zastąpić 7 mln baryłek dziennego wydobycia, a o tyle właśnie zostały zmniejszone moce wydobywcze w Zatoce. Przywrócenie działania tych szybów to okres od 4 do 16 miesięcy, w zależności od zniszczeń poszczególnych instalacji. Jest już przesądzone, że wysokie ceny ropy wpłyną na podwyższenie inflacji i zmniejszenie globalnego PKB. Droższy dolar wpłynie też nie pomoże inflacji. Na rynkach panuje przekonanie, że spowolnienie gospodarcze jest nieuniknione. A mówimy tu o optymistycznym scenariuszu, czyli zakończeniu tej wojny w ciągu najbliższych tygodni. Strach myśleć co będzie jak wojna potrwa kilka miesięcy.

Dlatego przemodelowałem znacząco cały swój portfel. Ze "starych" spółek zostawiłem w portfelu tylko TSGames. Dlaczego? Bo spowolnienie gospodarcze, droga ropa, drogi dolar to nie jest coś co zaszkodzi TSGames. Tak łopatologicznie.... ludzie nie będą mieli kasy na wakacje... to będą siedzieli w domu i się nudzili, a co robią ludzie jak się nudzą? Wiadomo.

Droga ropa...? żadnego wpływu na TSGames

Drogi dolar? 42% przychodu TSGames jest w dolarze.

Więc nawet jeśli hossa się skończyła i czeka nas pół rocna (a może i dłuższa) fala bessy, to akcje TSGames są bezpieczne.

A jeśli ktoś przyjrzał się przychodom z poszczególnych gier i zestawił to z wydatkami marketingowymi, to z łatwością zauważy zwiększona efektywność marketingową w ciągu ostatnich dwóch kwartałów. Jeśli spółka rzeczywiście zrewidowała politykę marketingową i wyciągnęła właściwe wnioski z badań, to 30 mln wydatków na marketing powinno przynieść owoce w Q1. Nie twierdzę, że to pewne, ani że skala tej poprawy będzie oszałamiająca, ale końcowy rezultat leży zwykle gdzieś pośrodku. Tzn. będzie lepiej niż do tej pory, nawet jeśli nie tak dobrze jak życzyłby sobie zarząd. A koniec earn-backu Rortos, wyższy kurs dolara i euro, nawet niewielka poprawą rentowności, to w zasadzie gwarancja 100 mln zysku netto rocznie. Oczywiście, że ostatnio wypłata earn-backu obciąży wynik, ale to już ostatnia transza. A giełda wycenia przyszłość. Nawet podczas bessy.Odpowiedz Zgłoś do moderatora 0 4- Re: Spadła moja aktywność na forum [31.60.95.*]

Antoni, trudno się z Tobą nie zgodzić, za wyjątkiem ostatniej wypłaty earn-out dla Rortosa. Będzie to wypływ gotówki, ale bez wpływu na wynik. Earn-out skończył się wynikowo w 2025. Konkludując więc wynik 2026 powinien być przyzwoity, a jeszcze może być powiększony o 12,5 mln zwrotu podatkowego na który jest zawiązana rezerwa do odwrócenia po skończeniu kontroli z US oraz mam nadzieję jakaś porcja odroczonych przychodów, których jest ponad 78 mln, co przy uwzględnieniu przypisanych do nich kosztów daje ok.61 mln odroczonego zysku do wykazania w przyszłych okresach. Jeżeli MH spełni zaś nadzieje, to sentyment będzie już jednoznacznie pozytywny. Wiemy co to oznacza dla kursu...Odpowiedz Zgłoś do moderatora 0 2- Re: Spadła moja aktywność na forum [46.112.209.*]

Oczywiście racja, to skrót myślowy. W tym sensie, że będzie mniej kasy na dywidendę za 2026 rok, ale przy poprawie wyniku i wciąż pokażnym kapitale rezerwowym 12 zł dywidendy na akcje za 2026 to minimum. Chyba, że zarząd ma na oku kolejną akwizycję. Wtedy może być trochę mniej. Ale uważam, że bardziej prawdopodobna będzie dywidenda w okolicy 15 zł, niż 10 zł. To by oznaczało, że w trzy lata odzyskam w dywidendzie połowę zainwestowanego kapitału. A jeśli komuś nie zgadza się matematyka to już wyjaśniam: kasę z dywidendy reinwestuję w akcje.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

[x]- 2026-05-11

- Wyniki finansowe QSr 1/2026

- 2026-05-08

- Informacja o stanie stosowania Dobrych Praktyk 2021...

- 2026-04-23

- Powiadomienie o transakcjach wykonywanych przez osoby...

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Spadła moja aktywność na forum [83.10.38.*]