|

| Michał Wydra Komitet ds. Finansowania Nieruchomości Związek Banków Polskich |

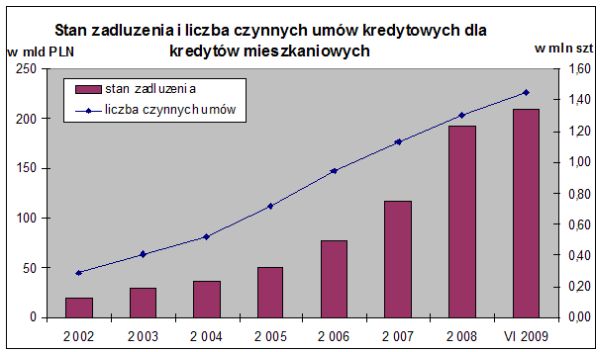

Na koniec grudnia 2007 r. sektor bankowy obsługiwał ponad 1,135 mln rachunków kredytowych. Na koniec grudnia 2008r. przekroczono 1,300 mln czynnie obsługiwanych umów kredytowych, a na koniec II kw 2009 osiągnięto poziom ponad 1.384 mln umów. Biorąc pod uwagę, że średnia liczba osób przypadająca na gospodarstwa domowe wynosi 2-3 osób w Polsce, można założyć, że sektorowi bankowemu zaufało ponad 2 – 2,5 mln osób.

Z powyższych danych wynika, że największa akcja kredytowa banków miała miejsce w okresie 2007 – 2008. Tak szybki wzrost zadłużenia z ok. 20 mld zł w 2002 r. do ok. 209 mld zł w 2009 r. wynikał z kilku przyczyn: obniżenia oprocentowania kredytów (wg NBP średnio ważone oprocentowanie kredytów mieszkaniowych w 2002 r. wynosiło 9,6%, a średnie oprocentowanie kredytów mieszkaniowych w grudniu 2006 r. 5,7% i na koniec 2008 7,9%. Obecnie wynosi 5,8%), zwiększenia dostępności kredytów, zwłaszcza w walutach obcych. Duże rozbieżności w okresach 2006 – 2009 w zestawieniu z danymi o nowoudzielonych kredytach mieszkaniowych wynikają z tego, że duża część kredytobiorców spłacała swoje kredyty lub spłacała je zaciągając nowe.

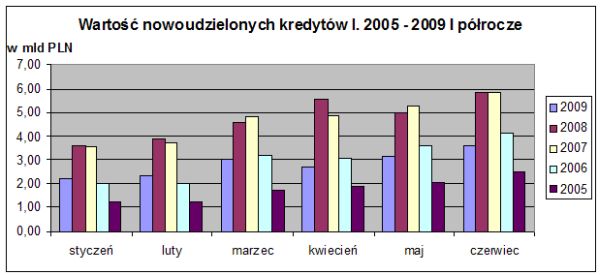

W zestawieniu powyżej widzimy, jak odnotowywany był spadek wartości nowo udzielanych kredytów w poszczególnych latach. Porównując akcję kredytową z I półrocza 2009 do 2008, jej zmniejszenie było na poziomie ok. 40%. W chwili obecnej w poszczególnych miesiącach 2009 r. obserwuje się powolny i coraz większy wzrost akcji kredytowej. O ile w styczniu br udzielono 2,1 mld zł to w czerwcu br wartość nowoudzielonych kredytów przekroczyła 3,6 mld zł. (był to wzrost o ok. 64 % w porównaniu do stycznia br.).

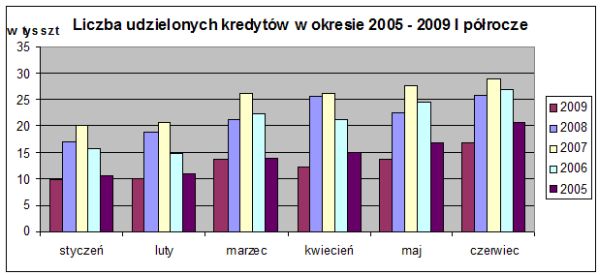

W przypadku liczby nowoudzielonych kredytów w okresie I półrocza 2002 - 2009 r. także odnotowany został spadek akcji kredytowej. Zestawiając akcję kredytową z I półrocza 2009 do 2008 - jej zmniejszenie było na poziomie ok.

43%. Obserwujemy teraz stopniowe zwiększanie liczby udzielanych kredytów. W styczniu br. udzielono 11 tys, a w czerwcu br 16,7 tys kredytów. Był to wzrost o ok. 53% w porównaniu do stycznia br.).

W przypadku liczby udzielonych kredytów mieszkaniowych można mówić o osiągnięciu przez sektor bankowy poziomu z 2005 r., a w przypadku wartości nowo udzielonych kredytów - poziomu z 2006 r.

Odbudowywanie akcji kredytowej banków w chwili obecnej wynika z coraz powszechniej uwzględnianych w ofertach bankowych programów rządowych - jak np. rodzina na swoim (w ramach którego jest realizowane średnio ok. 10 – 15 % akcji kredytowej banków), stabilizacji cen mieszkaniowych na rynku oraz stabilizacji oczekiwań potencjalnych klientów wobec ofert banków sygnalizowanej przez GUS wzrostu dochodów ludności.

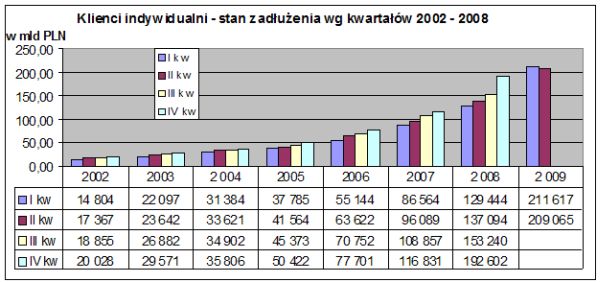

Na koniec czerwca 2009 r. stan zadłużenia z tytułu udzielonych kredytów mieszkaniowych dla klientów indywidualnych wyniósł ponad 209 mld zł i wzrósł o ok. 52 % w porównaniu ze stanem z czerwca 2008 r. Odnotowano spadek zadłużenia w czerwcu 2009 do marca 2009 o ok. 2 mld zł, co wynikało z dwóch przyczyn, spłaty kredytów oraz oddziaływania zmieniających się kursów walutowych. Ponad połowa portfela spłacanych kredytów mieszkaniowych to kredyty udzielone w walutach obcych głównie w CHF.

Kredyty walutowe - wartość nowo udzielonych kredytów dla klientów indywidualnych na cel mieszkaniowy

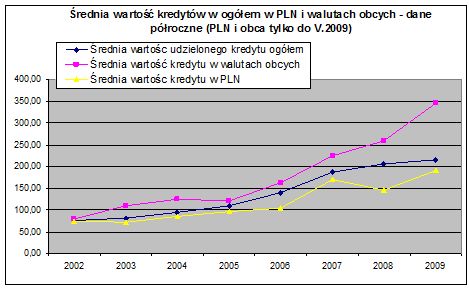

W okresie od stycznia do marca 2009 udział nowo udzielonych kredytów w walucie krajowej wzrósł do ok. 63%, zaś w walucie spadł do ok. 37%. W I kw 2008 udział walut obcych wynosił 60% a waluty krajowej 40%. Dla porównania w II kwartale 2009 udział ten dla waluty krajowej wynosił 76% a dla waluty obcej 24%. Tak dramatyczny spadek walut obcych w akcji kredytowej banków nie powinien dziwić nikogo. W związku z zawirowaniami na międzynarodowym rynku finansowym oraz rosnącym kosztem kredytu w CHF sektor bankowy zmuszony był ograniczyć swoja akcję kredytową. Nie zmienia to jednak faktu, że kredyty w CHF, chociaż obarczone większym ryzykiem kursowym i zmianą wysokości oprocentowania są dalej tańsze od kredytów w PLN. Poniższe zestawienie pokazuje, jak kształtowała się średnia wartość udzielonego kredytu w PLN i walucie obcej i jaka była dostępna średnia kwota kredytu w okresie 2002 – VI 2009.

Większa kwotę kredytu można było uzyskać tylko w walucie obcej od 2003, z drobną zmianą w 2005 r. Obecnie na koniec czerwca 2009 średnia kwota kredytu dla PLN to 200 tys. zł a dla CHF 350 tys. zł. Warto jednak pamiętać, że tak duża dysproporcja w kwotach kredytu, jakie uzyskiwali klienci banków, nie oznacza, że większość kredytów udzielana jest teraz w CHF. Obecnie zdecydowana część kredytów w walutach obcych udzielana jest głównie osobom, które muszą spełniać zaostrzone kryteria kredytowe (np. Rekomendacja S, obowiązująca od lipca 2006 r., stawia warunek udzielenia kredytu po spełnieniu dwóch wymogów: posiadania zdolności kredytowej w przypadku ubiegania się o kredyt w PLN i dodatkowego 20% kapitału). Ponadto banki selekcjonują i wybierają klientów o wysokich dochodach, a w niektórych segmentach popodwyższały marże kredytowe z uwagi na problemy z dostępem do źródeł finansowania na rynku międzybankowym. Nie oznacza to, że nie można uzyskać kredytu w CHF. Wszystko zależy od wykazywanej przez klienta dobrej historii kredytowej, dobrego zabezpieczenia kredytu oraz jego zdolności kredytowej do spłaty kredytu.

Jakość portfela kredytów mieszkaniowych

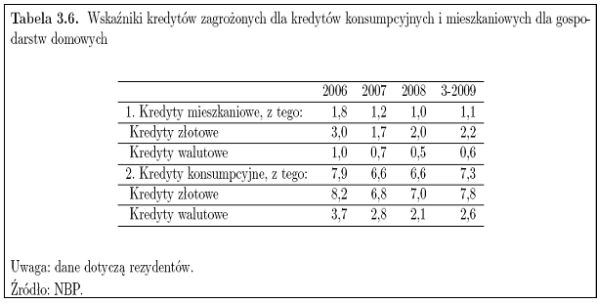

Z danych jakie zaprezentował Narodowy Bank Polski w swoim kwartalnym sprawozdaniu nt. stabilności finansowej w Polsce wynika, że w ciągu ostatnich lat spadał wskaźnik kredytów, które nie były spłacane na czas i na które banki musiały tworzyć rezerwy. Co ciekawe najlepszą jakość przedstawiały sobą kredyty walutowe których wskaźnik oscylował w granicach 1 %. Kredyty w PLN były o ok. 1,5% gorsze. Tak duże różnice można tłumaczyć faktem, że kilka lat temu (z reguły 2- 3 lata) funkcjonowały inne warunki udzielania kredytu niż obecnie. Wynikało to zwłaszcza z innego kursu wymiany walut obcych (np. wzrost kursu CHF przełom 2008/2009 o kilkanaście % powodował wzrost raty kapitałowo-odsetkowej w zależności od kwoty udzielonego kredytu o kilkadziesiąt lub kilkaset zł.) oraz oprocentowania (które w przypadku PLN kilka razy rosło). Obecnie w I kw. 2009 dostrzec można niewielką tendencję do pogarszania się portfela kredytów mieszkaniowych gospodarstw domowych.

Co wynika z wyżej wymienionych zmian oraz z tego, że problem nie spłacalności kredytów dotykał tzw. osoby przekredytowane. Nie jest to jednak tendencja masowa, co świadczy o dobrym przygotowaniu sektora bankowego do obsługiwania takich produktów (wzrost pogarszania się portfela kredytów w mieszkaniowych jest rzędu 0,2%) i raczej należy ją wiązać z obecnym spowolnieniem gospodarczym oraz wyższymi obciążeniami jakie miały osoby, które kilka lat temu wzięły kredyty na zupełnie innych warunkach.

/> Podobną tendencję obserwuje ZBP w ramach zbieranych od banków danych. Wykonana została analiza na próbce danych banków pod kątem prawdopodobieństwa braku spłaty kredytów mieszkaniowych (PD - ang. Probability of Default). Z analizy tej wynika, że w przypadku utrzymywania się obecnej sytuacji rynkowej i kredytowej prawdopodobieństwo znaczącego pogorszenia portfela kredytów mieszkaniowych jest bardzo niewielkie niższe niż podawana przez statystykę NBP i jest poniżej 1%.

Realizacja prognozy w 2009 r.

Przygotowując prognozę rozwoju akcji kredytowej na rok 2009 założono dwie prognozy 40 i 50 mld zł. Po pierwszym kwartale 2009 najbardziej realna jest dolna prognoza wynosząca 40 mld zł. W związku z oczekiwanym ożywieniem na rynku kredytów mieszkaniowym i pierwszych sygnałach mówiących o stabilizacji na rynkach finansowych, osiągnięcie jej do końca roku jest możliwe. W chwili obecnej wartość dolnej prognozy została zrealizowana w ponad 43%.

Michał Wydra,

Komitet ds. Finansowania Nieruchomości

Związek Banków Polskich

Źródło: