Niewątpliwie ubiegły rok był pod tym względem rekordowy, bo banki od dawna tak intensywnie nie promowały rachunków osobistych. Głośną akcję marketingową przeprowadził wiosną Bank Zachodni WBK, który płacił klientom 100 zł za samo założenie konta. Z kolei Alior Bank, Allianz Bank czy mBank płaciły klientom za polecanie ROR swoim znajomym.

Po raz pierwszy na naszym rynku pojawiły się także konta, których posiadacze mogli zarobić na aktywnym korzystaniu z rachunku. Taką ofertę wprowadziły BOŚ, Getin Bank i BGŻ.

Reklamy przyniosły efekt

Ważnym wydarzeniem, które istotnie wpłynęło na rynek kont osobistych, było zmniejszenie opłaty bankomatowej przez Visę i MasterCard. Spowodowało to wysyp rachunków z dostępem do wszystkich bankomatów w kraju bez prowizji. Jednym z pierwszych banków, który w efekcie tej decyzji zdecydował się udostępnić usługę (odpłatnie) był mBank, prowadzący wówczas ok. 1,5 mln kont osobistych. Kilka tygodni później bankomaty bez opłat udostępnił swoim klientom ING Bank Śląski, a chwilę potem ruszyła prawdziwa lawina.

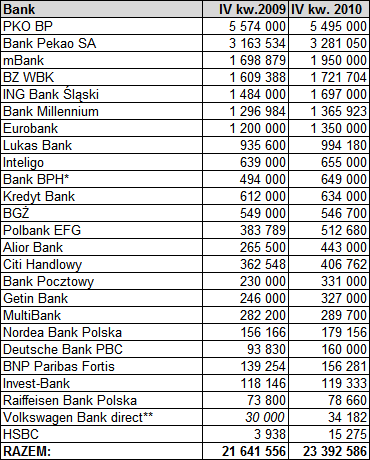

Liczba ROR (klienci indywidualni, tylko

konta złotowe, bez rachunków oszczędnościowych)

* razem z kontami oszczędnościowymi

** szacunki za 2009 r.

Porównując dane z końca 2009 i 2010 roku, widać, że wojna na konta przyniosła widoczny efekt ilościowy. W ciągu roku banki zwiększyły liczbę rachunków o 1,7 mln. Na koniec 2010 roku 25 ankietowanych przez nas banków prowadziło 23,4 mln kont osobistych. Najwięcej zyskały banki oferujące tanie konta internetowe i te, które prowadziły intensywne kampanie reklamowe.

Ile kont może być martwych?

Banki nie podają jednak informacji, ile z tych kont jest faktycznie używanych, ile pozostaje rachunkami drugiego wyboru, a ile to konta martwe. NBP podaje, że w 2006 r. dwa konta osobiste posiadało 2,8 proc. respondentów biorących udział w badaniu na temat ubankowienia Polaków, a trzy lub więcej rachunki 0,5 proc. ankietowanych. Trzy lata później odsetek ten zwiększył się odpowiednio do 5,9 proc. i 2,3 proc. Można zatem zakładać, że trend ten nasilił się jeszcze mocniej w 2010 roku.

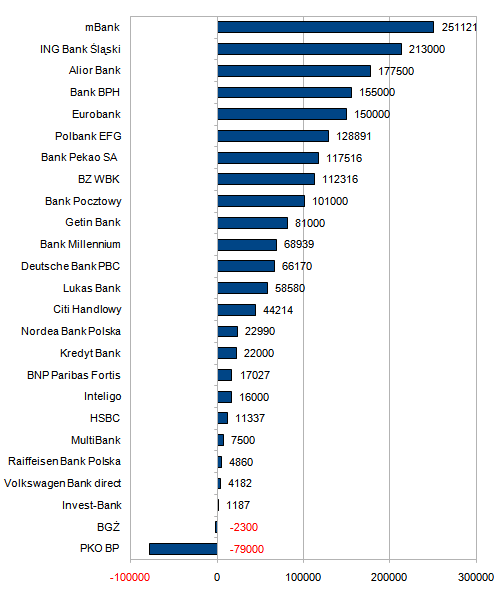

Wzrost liczby ROR na koniec 2010 w porównaniu do danych z końca 2009 r.

Nieoficjalnie mówi się, że nawet 30-40 proc. ROR prowadzonych przez banki to rachunki nieużywane, a w bankach specjalizujących się w consumer finance odsetek ten może sięgać nawet 50 proc. W tym kontekście ciekawie prezentują się dane NBP o liczbie kart debetowych. Na koniec roku 2010 było ich 22,7 mln, a dane te uwzględniają również karty wydawane do kont w bankach spółdzielczych (które prowadzą dodatkowo kolejne 2,5 mln ROR). Kart debetowych służących do obsługi rachunków jest zatem znacznie mniej na rynku niż kont osobistych.

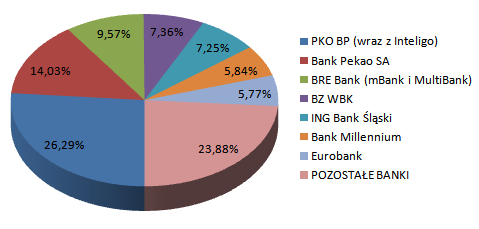

PKO BP liderem rynku ROR

W ubiegłym roku spadła liczba ROR w PKO BP, który nie włączył się aktywnie do wojny na konta. Już jakiś czas temu przedstawiciele banku zapowiadali jednak, że skupią się przede wszystkim na wykorzystaniu istniejącej bazy klientów, stawiając na jakość sprzedaży (cross-selling), nie ilość. Mimo tego i tak PKO BP pozostaje niezagrożonym liderem rynku. Bank kilka dni temu zaprezentował nową ofertę kont osobistych, która ma zatrzymać postępujący od wielu miesięcy odpływ klientów.

Procentowy udział banków w rynku ROR

Niższą liczbę ROR podał także BGŻ, który na jesieni wprowadził jeden z ciekawszych rachunków na rynku – Konto z Podwyżką. Bank poinformował nas jednak, że spadek liczby ROR jest efektem wygaszania nieużywanych rachunków. Takie działania prowadzą również inne banki. Przykładowo BZ WBK, który w ostatnich kwartałach dynamicznie zwiększał liczbę rachunków, już w czwartym kwartale 2010 r. podał nam liczbę ROR o 55 tys. niższą niż na koniec września 2010 r. W ostatnim kwartale spadła liczba kont także w Kredyt Banku (3 tys.), Banku BPH (2 tys.), Getin Banku (3 tys.), Invest-Banku (1,3 tys.) i MultiBanku (5,8 tys.).

W najbliższych miesiącach banki będą dalej porządkować statystyki i wygaszać nieaktywne rachunki. Można także oczekiwać, że konta będą zamykać klienci, którzy skorzystali w ubiegłym roku z promocji tylko po to, by zgarnąć nagrodę. Teraz muszą ponosić opłaty za obsługę konta i karty. Tym bardziej że banki coraz częściej wprowadzają prowizje za zbyt mało aktywne korzystanie z rachunku osobistego.

Wojciech Boczoń

Analityk Bankier.pl

w.boczon@bankier.pl

Zobacz też:

» Ranking kont oszczędnościowych – marzec 2011 r.

» Bankier.pl sprawdził, co naprawdę się liczy przy wyborze konta

» Kiedy dojdzie mój przelew

» Ranking kont oszczędnościowych – marzec 2011 r.

» Bankier.pl sprawdził, co naprawdę się liczy przy wyborze konta

» Kiedy dojdzie mój przelew

Źródło: