Lokata terminowa gwarantuje bezpieczeństwo wpłaconych środków i przynosi pewny zysk. Z punktu widzenia klienta ma jednak pewną wadę – wypłacenie pieniędzy z rachunku lokaty przed upływem zadeklarowanego terminu skutkuje utratą odsetek. W praktyce oznacza to, że wpłacone pieniądze są zamrożone na cały okres trwania lokaty. Dlatego zakładanie lokaty na długie okresy warto dobrze przemyśleć.

Oprocentowanie progresywne

Dla klientów, którzy chcą mieć stały dostęp do swoich środków, banki wprowadziły alternatywne produkty oszczędnościowe. Jednym z nich jest lokata dynamiczna. Podobnie jak w przypadku standardowej lokaty klient ma gwarancję bezpieczeństwa pieniędzy i gwarantowany zysk. Różnica polega jednak na tym, że można w dowolnej chwili wycofać pieniądze nie tracąc wypracowanych przez zdeponowany kapitał odsetek.

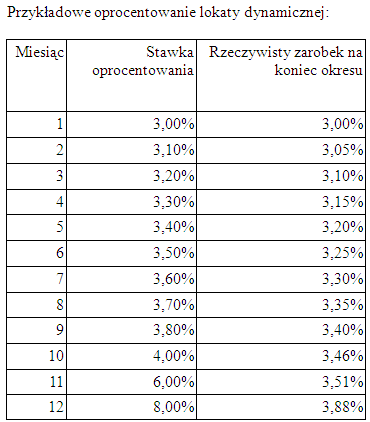

Oprocentowanie środków na takiej lokacie jest progresywne. Oznacza to, że stawka oprocentowania rośnie (zazwyczaj co miesiąc), osiągając maksymalny pułap w ostatnim okresie. Przykładowo: w pierwszym miesiącu może wynosić 3 proc., a w dwunastym 8 proc.

Uwaga na złudne reklamy

W reklamach lokat dynamicznych banki eksponują stawkę z ostatniego miesiąca. Jesteśmy kuszeni sloganami typu „Zarób do 8 proc. na lokacie”. I jest to prawda, z tym, że wysoki zysk dotyczy tylko ostatniego miesiąca. Z reguły średnie oprocentowanie lokat dynamicznych jest porównywalne do zwykłych lokat terminowych. Aby je policzyć, należy zsumować stawki z każdego miesiąca, a następnie wynik podzielić przez liczbę miesięcy. Dla podanego wyżej przykładu średnie oprocentowanie wyniesie 3,88 proc. Oczywiście pod warunkiem, że lokata zostanie utrzymana przez cały okres umowy.

Należy także pamiętać, że zysk z lokat podlega opodatkowaniu. Posiadacze lokat, obligacji, inwestorzy giełdowi czy osoby kupujące jednostki funduszy inwestycyjnych płacą 19 proc. podatek od zysków kapitałowych. Część osób nie zdaje sobie z tego sprawy, bo podatek nalicza już bank, wpłacając na konto klienta kwotę pomniejszoną o wartość podatku. W naszym przykładzie rzeczywisty zysk, uwzględniający podatek, wyniesie około 3,14 proc.

Lokata czy konto?

Lokata dynamiczna jest odpowiednim produktem dla osób, które chcą mieć stały dostęp do swoich oszczędności. Podobną funkcjonalność gwarantuje także rachunek oszczędnościowy. Łączy on cechy zwykłej lokaty i konta osobistego. Z jednej strony gwarantuje pewny zysk, z drugiej umożliwia wycofanie środków bez utraty odsetek.

Wysoko oprocentowane konto oszczędnościowe może być lepszym produktem od lokaty dynamicznej. Pieniądze na koncie są częściej kapitalizowane, a w dowolnej chwili można wpłacić dodatkowe środki na rachunek. Przy wyborze zawsze jednak najlepiej kierować się stawką oprocentowania. Jeśli konto jest niżej oprocentowane od lokaty, warto wybrać ten drugi produkt.

Źródło: