PKO BP jeszcze dziś odblokuje pieniądze po piątkowej i sobotniej awarii - twierdzą przedstawiciele banku. Wiele osób nie mogło wypłacić pieniędzy z kont po awarii kart VISA.

Bankier.pl/WB

Niektórzy klienci PKO BP miniony weekend zapamiętają na długo. Awaria informatyczna utrudniła im dostęp do zdeponowanych w banku pieniędzy. To już kolejny taki przypadek w ostatnich tygodniach. Co zrobić, żeby kolejne awarie nie przysporzyły nam tylu kłopotów?

Na skutek awarii w PKO BP w długi weekend bankomaty odmawiały wypłat gotówki, a w sklepach pojawiały się problemy z akceptacją transakcji. Część osób została odcięta od pieniędzy na kilka dni, wielu bank pokrzyżował weekendowe plany wyjazdowe czy zakupowe.

Zobacz także

Niestety tego typu awarie zdarzają się w bankach regularnie. W przypadku samego PKO BP jest to już drugi taki przypadek w ciągu kilku ostatnich tygodni. We wrześniu problemy z dostępem do pieniędzy mieli klienci Inteligo, internetowego banku należącego do PKO BP. W tym roku problemy występowały też w innych dużych bankach: BZ WBK czy ING Banku Śląskim.

| Komentarz PKO Banku Polskiego: | |

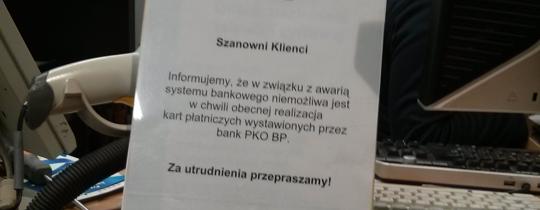

|

Utrudnienia w korzystaniu z kart płatniczych w bankomatach oraz sklepach miały miejsce przez kilka godzin w piątek oraz sobotę. W związku z tym część placówek Banku była w piątek otwarta dłużej. Z kolei w sobotę, oprócz oddziałów standardowo dostępnych w ten dzień (informacja o konkretnych placówkach czynnych w soboty znajduje się na stronie www), Bank podjął decyzje o otwarciu dodatkowo ok. 50 oddziałów. W sytuacji przedłużających się problemów był także gotowy otworzyć kolejne. Trwa ustalanie przyczyn zaistniałej sytuacji. Za wszystkie niedogodności przepraszamy.

Blokady środków, które zostały założone pomimo niezrealizowanych operacji kartowych w czasie trwania awarii, zostały już przez bank anulowane automatycznie. W przypadku, kiedy rachunek został obciążony (tzn. transakcja została zaksięgowana), konieczne jest złożenie przez klienta reklamacji np. poprzez Infolinię Banku. Każdy przypadek jest rozpatrywany indywidualnie, również w zakresie ewentualnych rekompensat. Od godz. 14.00 w dniu 9 listopada system funkcjonuje prawidłowo. Bank dokłada wszelkich starań, aby w przypadku jakichkolwiek problemów wyeliminować je jak najszybciej. Jednocześnie zwracamy uwagę, że ze względu na rosnącą liczbę klientów, jak i zwiększające się wymogi bezpieczeństwa, awarie systemów bankowych zdarzają się. Z zasady nie trwają jednak dłużej niż kilka godzin. | |

Żaden bank nie może zagwarantować, że tego typu scenariusz go nie dotyczy. Warto więc zabezpieczyć się przed nim na przyszłość. Oto kilka prostych metod na uniknięcie stresu, który towarzyszył niektórym klientom bankowym w minionych dniach:

1. Trzymaj trochę gotówki pod materacem. Choć banki przekonują nas, że nie warto trzymać gotówki w domu, to na wszelki wypadek lepiej mieć odłożone parę groszy. Tyle, by starczyło na podstawowe zakupy, gdy dojdzie do awarii systemu lub zgubimy kartę płatniczą. Bo gdy karta zginie w weekend, kiedy nie działają placówki, również nie dostaniemy się do naszych pieniędzy.

2. Co dwie karty, to nie jedna. Dobrze mieć w zapasie drugą kartę płatniczą - najlepiej wydaną przez inny bank. Może to być karta kredytowa, niekoniecznie powiązana z rachunkiem bankowym. Warto jednak pamiętać, że jeśli nie będziemy jej używać, bank naliczy nam opłaty. Dobrze więc raz na jakiś czas wyciągnąć ją z portfela na zakupach, a potem szybko uregulować zadłużenie. Jeśli zmieścimy się w okresie bezodsetkowym, nie poniesiemy żadnych kosztów korzystania z kredytu.

3. Dwie karty, ale różnych organizacji. Jeśli zdecydujemy się na dwie karty, warto zadbać o to, by należały do różnych systemów płatniczych, np. Visa i MasterCard. Na naszym rynku mieliśmy już przed laty przykład dużej awarii jednego systemu kartowego: Visy. Klienci różnych banków mieli problemy z kartami tej organizacji i dostępem do swoich pieniędzy. MasterCard nie może zagwarantować, że jemu nigdy nie przydarzy się podobna wpadka - jeśli chcemy czuć się bezpiecznie, warto w portfelu mieć karty obu operatorów.

4. Konto drugiego wyboru. Na naszym rynku nie jest to jeszcze popularna praktyka, ale czasami warto mieć drugi rachunek osobisty w innym banku i trzymać tam trochę środków na czarną godzinę (na przykład na podpiętym koncie oszczędnościowym, żeby nie leżały nieoprocentowane). Jeśli "nasz" bank będzie miał awarię, wówczas wypłacimy środki z drugiego ROR-u. Dobrze jednak wybrać taki rachunek, który nie będzie miał opłat za prowadzenie.

5. Razem, ale osobno, czyli dwa konta w związku. Choć za wspólnym kontem w małżeństwie przemawia wiele korzyści, to czasami warto rozważyć posiadanie dwóch rachunków w różnych bankach. Jeśli jeden zaliczy wpadkę, będziemy mogli poratować się pieniędzmi małżonka. Wadą takiego rozwiązania jest chociażby dłuższe przelewania środków między jednym bankiem a drugim, ale i na to jest recepta: coraz więcej banków oferuje przelewy ekspresowe.

6. A może pieniądze ze smartfona? Alternatywą dla kart mogą być płatności mobilne. Żeby z nich korzystać nie trzeba zakładać konta osobistego w banku. Zarówno IKO (należące do PKO BP), jak i PeoPay (obsługiwane przez Pekao SA) umożliwiają posiadanie rachunku w formie elektronicznej portmonetki, czyli rachunku przedpłaconego (jak telefon na kartę). Wystarczy taki rachunek zasilić wcześniej niewielką kwotą i trzymać pieniądze na czarną godzinę. Wadą takiego rozwiązania jest na razie ograniczona sieć akceptacji. Ale w awaryjnej sytuacji klient da sobie radę. Zakupy spożywcze zrobi IKO w supermarketach Real, a PeoPayem w Biedronce. Paliwo na Shellu kupi płacąc IKO, a na Lukoilu czy Lotosie - PeoPayem.

7. Popsuty bankomat? Wypłać w kasie sklepu. Może się zdarzyć, że bankomat nie będzie chciał wypłacić pieniędzy. Z różnych względów - albo w kasetce będzie pusto, albo będzie uszkodzony. Warto wiedzieć, że zamiast szukać drugiej maszyny po całym mieście, możemy wypłacić gotówkę ze sklepowej kasy. Część sklepów oferuje usługę "cash back". Podczas robienia zakupów możemy podjąć niewielką kwotę (do 200 zł) ze sklepowej kasy. Warto pamiętać, że w weekendy, kiedy oddziały bankowe są zamknięte, alternatywą mogą być też placówki zlokalizowane w galeriach handlowych.

Oczywiście można się też obrazić na bank i trzymać wszystkie pieniądze w domu. Ale taki scenariusz też nie jest bez wad. Na zakupy musimy wówczas zabierać duże sumy gotówki. Jeśli zgubimy portfel, będzie to równoznaczne z utratą pieniędzy. W przypadku kart możemy szybko zgłosić stratę i zablokować plastik. Pieniądze też nie zawsze są bezpieczne w domu. Także tu mogą stać się łupem złodziei lub zostać narażone na inne zdarzenia losowe, np. pożar.

Wojciech Boczoń