Jak nasi Eksperci przygotowali ten ranking?

Min. okres kredytowania: 90 dni

Max. okres kredytowania: 120 mies.

Banki przy wyliczaniu zdolności kredytowej przedsiębiorcy prowadzącego jednoosobową działalność gospodarczą biorą pod uwagę średni dochód z ostatnich 12 lub 24 miesięcy, często wymagając potwierdzenia go poprzez zeznania podatkowe. Ważne są także koszty prowadzenia firmy oraz inne zobowiązania kredytowe. Dodatkowo oceniają stabilność i perspektywy branży, w której działa przedsiębiorca.

Oprocentowanie kredytu nie zależy od źródła dochodów, ale forma, w jakiej kredyt jest zaciągany – jako osoba fizyczna czy w ramach działalności gospodarczej – może wpływać na jego koszty. Większość ofert promocyjnych w bankach dotyczy kredytów gotówkowych dla osób fizycznych.

Uzyskanie pożyczki na rozwój nowo założonej działalności może być trudniejsze, ale nie jest niemożliwe. Warto wtedy rozważyć alternatywne formy finansowania, takie jak leasing lub faktoring oraz skorzystać z ofert banków, które mają specjalne produkty dla młodych przedsiębiorców.

Jeśli bank odrzuci wniosek, warto zapytać o przyczynę i spróbować ją rozwiązać, np. poprawiając historię kredytową lub zwiększając dochody firmy. Można też rozważyć inne instytucje finansowe, np. firmy pozabankowe, lub alternatywne źródła finansowania, jak faktoring czy leasing.

Tak, wcześniejsza spłata pożyczki pozwala zaoszczędzić na odsetkach i zmniejsza całkowity koszt kredytu. Przed podjęciem decyzji warto jednak upewnić się, czy bank nie pobiera prowizji za taką operację.

Leasing może być korzystniejszy, jeśli potrzebujesz sprzętu, ponieważ nie obciąża zdolności kredytowej w takim stopniu jak pożyczka. Co więcej, opłaty leasingowe można zaliczyć do kosztów uzyskania przychodu, co obniża obciążenia podatkowe firmy.

Jeśli Twoja branża jest uznawana za ryzykowną, możesz spróbować negocjować warunki kredytu, przedstawić szczegółowy biznesplan lub skorzystać z usług specjalistycznych firm pożyczkowych, które mają oferty skierowane do trudniejszych sektorów.

Zależy to od kwoty pożyczki oraz oceny zdolności kredytowej przedsiębiorcy. W przypadku większych kwot banki często wymagają zabezpieczenia w postaci np. hipoteki, ale przy mniejszych kredytach zabezpieczenia mogą nie być konieczne.

Pożyczki pozabankowe mogą wiązać się z wyższymi kosztami i mniej korzystnymi warunkami spłaty, dlatego warto dokładnie sprawdzić umowę i upewnić się, że pożyczka nie obciąży nadmiernie budżetu firmy. Zawsze warto porównać oferty i ocenić RRSO.

Tak, odsetki oraz niektóre prowizje bankowe z tytułu pożyczki firmowej można zaliczyć do kosztów uzyskania przychodu. Dzięki temu zmniejsza się podstawa opodatkowania i firma płaci mniejszy podatek.

Poradniki finansowe - kredyty gotówkowe

Zobacz wszystkie

2026-07-31 20:11:00 • Kamil Wojtowicz

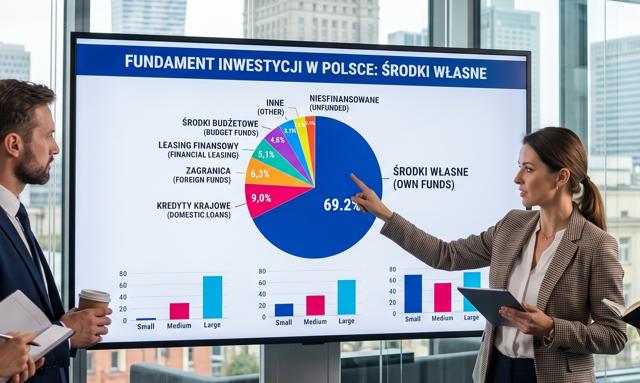

Skąd polskie firmy biorą pieniądze na inwestycje?Analiza źródeł finansowania inwestycji w Polsce. Zobacz dane, które pokazują dominację środków własnych (69,2%) nad kredytami i le 4 min. czytania

4 min. czytania

2026-07-31 14:30:00 • Mateusz Królik

Biała lista podatników VAT – czym jest i jak sprawdzić na niej numer rachunku bankowego kontrahenta?Przelew na niewłaściwy rachunek może oznaczać nie tylko problem z odzyskaniem pieniędzy, ale także konsekwencje podatkowe. Dlatego13 min. czytania

2026-07-30 15:03:00 • Kamil Wojtowicz

Jak zbudować wiarygodność kredytową firmy i uniknąć „luki kredytowej”?Aż 70% polskich MŚP wpada w pułapkę luki kredytowej. Sprawdź, jak krok po kroku zbudować historię w BIK i zabezpieczyć płynność fi6 min. czytania

2026-07-29 10:56:00 • Kamil Wojtowicz

Jak Marcin nie przepuścił zlecenia życia? Historia właściciela warsztatu, który wiedział, kiedy działaćPrzeczytaj historię Marcina, który dzięki finansowaniu obrotowemu rozwinął warsztat i przejął obsługę floty. Sprawdź, jak elastycz5 min. czytania

2026-07-28 10:37:00 • Kamil Wojtowicz

Uderzyłeś w szklany sufit? Dane pokazują, dlaczego pracujesz za dużo, a Twój biznes stoi w miejscu.Masz dość pracy po nocach? Raport McKinsey wskazuje, że 61% roboczogodzin w Polsce da się zautomatyzować. Zobacz, jak odzyskać cza3 min. czytania

2026-07-24 12:48:00 • Mateusz Królik

Ulga na start: kto może skorzystać z niższych składek ZUS?Pierwsze miesiące własnej firmy zwykle oznaczają sporo wydatków. Ulga na start pozwala obniżyć koszty, ponieważ przez pierwsze 6 m10 min. czytania

Prowadzenie jednoosobowej działalności gospodarczej (JDG) daje dużą swobodę, ale często wiąże się z potrzebą pozyskania dodatkowego kapitału. Niezależnie od tego, czy planujesz inwestycję w nowy sprzęt, zatowarowanie, czy po prostu chcesz zapewnić firmie stabilną płynność finansową, pożyczka bankowa bywa najczęstszym rozwiązaniem. Jest to jednak zobowiązanie, które wymaga świadomej decyzji i solidnego przygotowania.

Zanim zaczniesz porównywać oferty, kluczowe jest zrozumienie, jakich formalności będzie wymagał od Ciebie bank. Proces kredytowy dla mikroprzedsiębiorcy różni się od tego dla osoby prywatnej, a podstawą jest zgromadzenie odpowiedniej dokumentacji. Wiedza o tym, co należy przygotować, nie tylko znacząco przyspieszy całą procedurę, ale także zwiększy Twoje szanse na uzyskanie finansowania na korzystnych warunkach.

Poniżej znajdziesz sześć typów dokumentów, które wymagane są praktycznie zawsze. Wyjątkiem jest sytuacja, gdy bank, w którym prowadzisz rachunek firmowy, ma Twoje dane i na podstawie wpływów na konto jest w stanie zaoferować Ci finansowanie. W innym wypadku potrzebne będą:

🟢dowód osobisty – podstawowy dokument tożsamości;

🟢zaświadczenie o wpisie firmy do ewidencji działalności gospodarczej (CEIDG) – często wystarczy wydruk ze strony;

🟢historia finansowa firmy – wyciągi z konta firmowego, dokumenty potwierdzające dochody (np. faktury);

🟢zeznania podatkowe – np. PIT za ostatni rok lub dwa lata;🟢potwierdzenie braku zadłużeń – zaświadczenia z ZUS i US o niezaleganiu są często wymaganym dokumentem;

🟢wyciąg z rachunku bankowego – jeśli prowadzisz konto firmowe w innym banku.

Warto pamiętać, że banki sprawdzają bazy dłużników KRD, BIG i BIK. Jeśli, gdzieś pojawi się zaległość, to w takich sytuacjach instytucja finansowa najpewniej poprosi Cię o wyjaśnienie i stosowny dokument potwierdzający spłatę lub brak zadłużenia.

Jeśli rozważasz wzięcie pożyczki, to zwróć uwagę na kluczowe parametry, które opisaliśmy poniżej. To obszary, które będą miały wpływ na Twoją decyzję. Pamiętaj, że wybór odpowiedniego finansowania może mieć ogromny wpływ na funkcjonowanie firmy. Dlatego zawsze warto zwrócić uwagę na poniższe aspekty. Cztery najważniejsze znajdziesz poniżej.

▶️ W większości przypadków to najważniejsze kryterium wyboru, ponieważ odzwierciedla całkowity koszt kredytu.

Roczna Rzeczywista Stopa Oprocentowania zawiera nie tylko oprocentowanie, ale to także marża banku, pozostałe prowizje bankowe, opłaty administracyjne i ubezpieczenia. Im niższą wartość ma RRSO, tym korzystniejsza dla Ciebie oferta.

Przeanalizuj różne propozycje i porównaj RRSO, aby znaleźć najkorzystniejszą opcję finansowania. Pomoże Ci w tym kalkulator na górze strony.🔝

🛑Warto wiedzieć

Jedną z najważniejszych korzyści, która wynika z zaciągnięcia kredytu na firmę, a nie osobę prywatną, jest możliwość wpisania odsetek i prowizji bankowych po stronie kosztów uzyskania przychodu. Dzięki temu obniżasz podstawę opodatkowania dla celów PIT.

▶️ Długość trwania pożyczki wpływa bezpośrednio na wysokość miesięcznych rat.

Krótszy termin spłaty to wyższe raty, ale mniejsze koszty całkowite kredytu. Natomiast dłuższy okres spłaty zmniejsza ratę, ale zwiększa całkowity koszt pożyczki. Ważne, aby dobrze oszacować zdolność kredytową swojej firmy. Dzięki temu dostosujesz okres spłaty do możliwości finansowych Twojego przedsiębiorstwa.

Kalkulator na górze strony ułatwi Ci obliczenie wysokości miesięcznych zobowiązań. W ten sposób łatwo dostosujesz kwotę raty, do budżetu firmy czy planów biznesowych, np. w przypadku inwestycji lub bieżących wydatków.

▶️ Koszty dodatkowe to wszelkiego rodzaju opłaty poza samym oprocentowaniem, które wpływają na całkowity koszt pożyczki.

Wśród dodatkowych opłat są m.in. prowizje bankowe, opłaty za złożenie wniosku, ubezpieczenia czy inne koszty administracyjne. Przed podpisaniem umowy warto zerknąć do tabeli opłat i prowizji. Znajdziesz w niej wiele wymienionych czynności wraz z wymienionymi kosztami.

Czasami banki oferują możliwość zaciągnięcia pożyczki online lub w bankowości internetowej, co może zmniejszyć niektóre opłaty z procesem kredytowym. Dlatego tym bardziej zachęcamy do porównania ofert w rankingu na górze strony.

▶️ Praktycznie każda instytucja finansowa zapewnia możliwość wcześniejszej spłaty kredytu dla firm.

Zawsze warto zweryfikować wysokość opłaty za wcześniejszą spłatę. W tym obszarze często banki rezygnują z pobierania prowizji, jeśli będziesz chciał szybciej oddać pieniądze. Niemniej zajrzyj do tabeli opłat i prowizji bankowych, aby mieć pewność czy taka możliwość wiąże się z jakimiś kosztami.

Wcześniejsza spłata sprawia, że oszczędzasz na odsetkach. Więcej pieniędzy zostanie w firmowej kasie, a przy tym uwalniasz się od zobowiązania. W przypadku pożyczki firmowej taka opcja to elastyczne rozwiązanie, dzięki któremu zachowasz większą kontrolę nad swoimi zobowiązaniami finansowymi.

[ Podejmij decyzję ]

Wybór pożyczki dla firmy jednoosobowej wymaga przemyślenia kluczowych parametrów, który opisaliśmy wyżej. Dzięki temu dopasujesz ją do specyfiki swojej działalności i możliwości spłaty. Każdy z tych elementów może znacząco wpłynąć na koszty oraz wygodę korzystania z kredytu. Pamiętaj, że dobra decyzja kredytowa powinna opierać się na dokładnym porównaniu ofert oraz realnej ocenie zdolności kredytowej Twojej firmy.

Zaciągnięcie finansowania dla JDG to poważna decyzja, która wymaga odpowiedniego przygotowania. Warto więc przemyśleć kilka kluczowych aspektów, aby zwiększyć swoje szanse na uzyskanie finansowania, a jednocześnie, aby mieć pewność, że nadmiernie nie obciążysz firmy.

Poniżej znajdziesz kilka obszarów, które warto wziąć pod uwagę przed złożeniem wniosku.

- Najpopularniejsze

- Najnowsze

Zdolność kredytowa to jeden z najważniejszych czynników, które decydują o tym, czy Twoja firma dostanie pożyczkę. Na zdolność kredytową wpływa kilka następujących elementów:

🟠Dochody

Stabilność i wysokość dochodów JDG jest jednym z głównych parametrów określających zdolność do spłaty kredytu. Bank oceni, czy Twoja firma generuje wystarczające przechody, które umożliwią spłatę miesięcznych rat w przypadku kredytu gotówkowego (dla firm) lub pożyczki.

🟠Historia kredytowa

Bank sprawdzi historię kredytową Twojej firmy. Na tej podstawie oceni, jak w przeszłości obsługiwała ona spłatę zobowiązań. Jeśli prowadzisz JDG to warto dbać o terminowe regulowanie wszelkich zobowiązań, zarówno prywatnych, jak i firmowych. Brak długów i regularne spłaty to sygnał dla banku, że firma jest wiarygodnym kredytobiorcą.

🟠Branża

Banki zwracają uwagę na sektor, w którym prowadzisz biznes. Niektóre branże, jak np. gastronomia czy tzw. budowlanka mogą być uznawane za bardziej ryzykowne z perspektywy instytucji finansowej. Stabilność i przyszłościowe perspektywy branży mogą wpłynąć na decyzję kredytową banku.

Nie jest nowością, że do kredytu trzeba się przygotować. Nie chodzi jednak o samą dokumentację, ale o to, jak prowadzisz firmę. Historyczne zobowiązania regulowane terminowo i niewielkie obciążenia (lub ich brak) to mocna karta przetargowa. Jednak to zdolność do spłaty długu „waży najwięcej” i to jest kluczowy element, o który trzeba zadbać.

Pożyczka dla jednoosobowych działalności gospodarczych wymaga przygotowania budżetu. Udzielenie pożyczki powinna poprzedzić analiza – ile kapitału potrzebuje Twoja firma i jak wysoką ratę miesięczną będziesz w stanie spłacać. Zbyt duża pożyczka może przesadnie obciążyć budżet, a zbyt mała kwota może nie wystarczyć na realizację planowanej inwestycji.

Dobre praktyki:

🟢Oszacowanie potrzeb kapitałowych

Niezależnie czy zaciągasz kredyt gotówkowy na własne potrzeby, czy celujesz w pożyczkę firmową, dokładnie określ, na co potrzebujesz pieniędzy. Następnie dobrze oszacuj potrzebną kwotę. Unikniesz w ten sposób zaciągania zbyt dużego kredytu, który mógłby nadmiernie obciążyć firmę.

💡Warto zaznaczyć, że w sytuacji niedoszacowania inwestycji i zgłoszeniu się po zwiększenie limitu musisz ponownie przejść całą analizę. Poza tym Twoje obciążenia po udzieleniu kredytu wzrosły, a to obniżyło zdolność kredytową. Innymi słowy, dobranie kredytu może być trudniejsze w uzyskaniu niż zawnioskowanie o wyższą kwotę w pierwszym wniosku. Pamiętaj też, żeby nie przeszacować w drugą stronę. Ewentualną nadwyżkę możesz nadpłacić i tym samym odciążyć swoją działalność gospodarczą.

🟢 Analiza możliwości spłaty

Wiesz już, ile pieniędzy potrzebujesz. Teraz czas na przygotowanie budżetu, w którym uwzględnisz wysokość miesięcznych rat kredytu i bieżące wydatki prowadzonej działalności gospodarczej.

Stworzenie realistycznego budżetu pomoże Ci określić, ile firma jest w stanie przeznaczyć na spłatę bez ryzyka utraty płynności finansowej. W przypadku jednoosobowej działalności gospodarczej weź pod uwagę swoje osobiste wydatki, które mogą wpływać na zdolność do terminowej spłaty kredytu.

Prowadząc jednoosobową działalność gospodarczą, nie zawsze możesz dostać kredyt gotówkowy dla firm, kredyt w rachunku bieżącym czy kredyt inwestycyjny. Udzielenie kredytu zależy od wielu różnych czynników, które mogą być dla instytucji pożyczkowej nieakceptowane. Oznacza to zwykle decyzję negatywną lub stawiane są inne warunki, na jakich może zostać udzielone finansowanie, np. zabezpieczenie transakcji. Jeśli przekracza to obecne możliwości Twojej firmy, to wówczas warto pomyśleć o innych rozwiązaniach.

🟠Leasing

Jeśli potrzebujesz nowego sprzętu lub pojazdów, to leasing może być lepszym rozwiązaniem niż kredyt gotówkowy (firmowy) czy pożyczka. Leasing nie obciąża zdolności kredytowej w takim stopniu jak kredyt firmowy. Co więcej, opłaty za leasing mogą być traktowane jako koszt uzyskania przychodu, co zmniejsza obciążenia podatkowe.

🟠Kredyt obrotowy

Zaciągnięcie kredytu obrotowego to elastyczne rozwiązanie, które pomoże Ci pokryć bieżące wydatki firmy, gdy brakuje środków na koncie. To wygodna forma finansowania dla firm, które mają zmienny dochód lub jeśli masz ustalone z kontrahentami długie terminy płatności.

🟠Faktoring

Jeśli obawiasz się zatorów płatniczych, a nie chcesz finansowania w postaci kredytu lub pożyczki, to być może warto pomyśleć o faktoringu. Polega on na sprzedaży wierzytelności (faktur) firmie faktoringowej. Jest to korzystne rozwiązanie dla przedsiębiorstw, które mają problemy z płynnością finansową, spowodowane opóźnieniami w płatnościach od klientów. Dzięki faktoringowi otrzymujesz 80%-90% należności z faktur od razu, a to pozwala na utrzymanie bieżącej działalności.

🟠Pożyczka pozabankowa

Na rynku funkcjonują firmy pożyczkowe, które udzielają finansowania przedsiębiorstwom. Wysokość pożyczki zależy od zdolności kredytowej, ale często także od zabezpieczeń. W ten sposób możesz pozyskać pieniądze na pokrycie bieżących potrzeb, ale także na finansowanie inwestycji. Innymi słowy, w instytucjach pozabankowych możesz otrzymać pożyczkę na dowolny cel związany z prowadzoną działalnością.

Pożyczka dla firm jednoosobowych to narzędzie finansowe, które przydaje się w różnych sytuacjach. Dla jednych to rozwiązanie na długie terminy płatności od kontrahentów, dla innych szansa, aby skorzystać z pojawiających się na rynku okazji, a dla kogoś innego możliwość uzyskania dyskonta przy płatności z góry.

Niezależnie od celu, na jaki potrzebujesz pieniędzy, przed złożeniem wniosku warto porównać oferty przez pryzmat RRSO i dodatkowych opłat. Przelicz, jak obciążenie wpłynie na sytuację finansową Twojej firmy. Jeśli wszystko się spina, to przygotuj kilka podstawowych dokumentów, o które najpewniej poprosi Cię bank. Po przejściu tych etapów jesteś gotowa/y do złożenia wniosku.

Ranking ma charakter informacyjny i nie stanowi rekomendacji ani pełnego przeglądu rynku. Nie stanowi również porady finansowej ani oferty w rozumieniu przepisów KC. Publikacja zawiera informacje dotyczące produktów naszych partnerów, z którymi współpracujemy na podstawie zawieranych umów. Współpraca ta może wpływać na kolejność prezentowanych produktów. Szczegółowe aspekty tworzenia, publikowania oraz aktualizacji rankingów produktów finansowych znajdziesz w naszej „Polityce tworzenia i publikowania rankingów produktów finansowych w serwisach Bonnier Business (Polska) Sp. z o.o. działających w domenach: www.bankier.pl/smart, www.zgarnijpremie.pl, www.mambiznes.pl, www.wktorymbanku.pl i blogbank.pl ” dostępnej tutaj.