Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

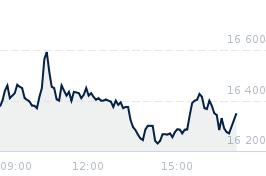

Opublikowano przy kursie:

22 460,00 zł

, zmiana od tamtej pory:

-18,30%

wskaźnik C/Z

Zgłoś do moderatoraJak wskaźnik C/Z jest dostępny na branżowych stronach, jednak do wyliczenia tego wskaźnika został wzięty wynik netto za 2025 rok nie oczyszczony od odpis za brak płatności za rosyjską spółkę. Poza tym, dotyczy on roku 2025.

Chyba lepiej jest policzyć ten wskaźnik dla prognozowanych danych za 2026 rok, choć to oczywiście tylko prognoza, więc zawiera pewien margines błędu.

Wariant konserwatywny - zysk netto 3 mld zł. Przy kursie LPP 23 000 zł, wskaźnik C/Z wychodzi 14,25

Wariant optymistyczny - zysk netto 3,3 mld zł. Przy kursie LPP 23 000 zł, wskaźnik C/Z wychodzi 12,95

I to dla spółki, której wyniki rosną rocznie o kilkanaście procent, z planami otwarć 1000 sklepów rocznie.

Porównajcie sobie ten wskaźnik do innych spółek, nie tylko dla spółek z tej samej branży, ale nawet do branż uznawanych za bardzo perspektywiczne.

Jasne jest, że kurs w granicach 23 000 jest mocno niedoszacowany. Q1 nie był rewelacyjny ze względu na pogodę, ale i tak liczę na rekomendacje po wynikach za Q1 w granicach 30 000 zł (rekomendacje wydawane są zwykle z perspektywą trzech kwartałów).

Chyba lepiej jest policzyć ten wskaźnik dla prognozowanych danych za 2026 rok, choć to oczywiście tylko prognoza, więc zawiera pewien margines błędu.

Wariant konserwatywny - zysk netto 3 mld zł. Przy kursie LPP 23 000 zł, wskaźnik C/Z wychodzi 14,25

Wariant optymistyczny - zysk netto 3,3 mld zł. Przy kursie LPP 23 000 zł, wskaźnik C/Z wychodzi 12,95

I to dla spółki, której wyniki rosną rocznie o kilkanaście procent, z planami otwarć 1000 sklepów rocznie.

Porównajcie sobie ten wskaźnik do innych spółek, nie tylko dla spółek z tej samej branży, ale nawet do branż uznawanych za bardzo perspektywiczne.

Jasne jest, że kurs w granicach 23 000 jest mocno niedoszacowany. Q1 nie był rewelacyjny ze względu na pogodę, ale i tak liczę na rekomendacje po wynikach za Q1 w granicach 30 000 zł (rekomendacje wydawane są zwykle z perspektywą trzech kwartałów).

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa