Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

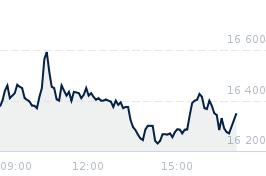

Opublikowano przy kursie:

16 000,00 zł

, zmiana od tamtej pory:

36,88%

Re: Porażka 2024

Zgłoś do moderatoraDnia 2024-12-30 o godz. 20:08 ~Terapia napisał(a):

> Spolka wzrosła o 3,5%, przy czym wypłaciła niezła dywidende, zdaje się że jakieś razem 4,5%. Czyli w total wzrost o 8% - nie jest źle. Rzeczywiście większość analityków pomyliła się o jakieś 30-40%, ale to dla tego, że wskaźnik wyceny brali podobny jak do innych spółek tego typu. Generalnie akcje na gpw są bardzo tanie, co dziwne pkb się ciągle rozwija więc i gpw powinna rosnąć. Myślę że przy dobrych wiatrach, za dwa lata ta spolka może mieć wycene 18000 PLN. W 2025 walczymy o jak najmniejsze spadki, może uda się nie dotknąć 13000pln.

krótki komentarz

1. 8% w ciągu roku to chyba żAden wynik, no chyba że ktoś ma w mln zainwestowane

2. Pomyłka analityków 30-40% to albo nieudacznictwo biznesowe albo świadoma manipulacja nastrojami. oni nie wyceniali aktywów tylko prognozowali kurs, a do tego bierzesz nie tylko sytuacje w spółce ale też sentyment otoczenia biznesowego spółki.

3. PKB się rozwija ale wolniej niż zakładano, a sygnały z rynku są nad wyraz niepokojace; nie mówiąc o deficycie budżetowym i zadłużeniu (KPO)

4. Nie chce mi się wierzyć w tak głęboki spadek, ale w stagnacje kursu już tak.

Zastanawia mnie wiara shortòw w spadki. Coraz częściej myślę, że one nie wierzą w strategię LPP - przesunięcie w Sinsay jest w bardzo dużej skali. Pozostałe brandy przy nim to pikuś. To wyzwanie rzucone tanim Chińczykom, a nie Indetixowi. Pytanie czy można z nimi wygrać ceną? Być może jestem w błędzie ale w tym upatruje bieżącą awersję do waloru.

> Spolka wzrosła o 3,5%, przy czym wypłaciła niezła dywidende, zdaje się że jakieś razem 4,5%. Czyli w total wzrost o 8% - nie jest źle. Rzeczywiście większość analityków pomyliła się o jakieś 30-40%, ale to dla tego, że wskaźnik wyceny brali podobny jak do innych spółek tego typu. Generalnie akcje na gpw są bardzo tanie, co dziwne pkb się ciągle rozwija więc i gpw powinna rosnąć. Myślę że przy dobrych wiatrach, za dwa lata ta spolka może mieć wycene 18000 PLN. W 2025 walczymy o jak najmniejsze spadki, może uda się nie dotknąć 13000pln.

krótki komentarz

1. 8% w ciągu roku to chyba żAden wynik, no chyba że ktoś ma w mln zainwestowane

2. Pomyłka analityków 30-40% to albo nieudacznictwo biznesowe albo świadoma manipulacja nastrojami. oni nie wyceniali aktywów tylko prognozowali kurs, a do tego bierzesz nie tylko sytuacje w spółce ale też sentyment otoczenia biznesowego spółki.

3. PKB się rozwija ale wolniej niż zakładano, a sygnały z rynku są nad wyraz niepokojace; nie mówiąc o deficycie budżetowym i zadłużeniu (KPO)

4. Nie chce mi się wierzyć w tak głęboki spadek, ale w stagnacje kursu już tak.

Zastanawia mnie wiara shortòw w spadki. Coraz częściej myślę, że one nie wierzą w strategię LPP - przesunięcie w Sinsay jest w bardzo dużej skali. Pozostałe brandy przy nim to pikuś. To wyzwanie rzucone tanim Chińczykom, a nie Indetixowi. Pytanie czy można z nimi wygrać ceną? Być może jestem w błędzie ale w tym upatruje bieżącą awersję do waloru.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa