Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

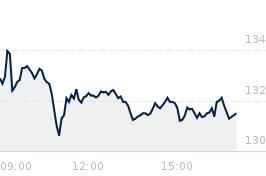

Ostatni dostępny kurs:

258,00 zł

, zmiana od tamtej pory:

-0,78%

❤️ No i BUMMM❗️

Zgłoś do moderatoraDnia 2026-05-20 o godz. 13:43 ~Gracz napisał(a):

> W punkt. Inne spolki daja lepszy zysk w krotszym terminie. I nie mowie o spekule na New Connect a np. rajd na Pepco czy czy KGHM. Zobaczcie ile tam zarobili. Pepco z 16 na 30, Kghm z 120 na 380, Orlen etc. A tu marazm. Wg. Nagonów to juz dawno powinno być 500...

Drogi grajku

W ogólnym rozumieniu finansowym – przewaga CD Projektu polega na rekordowej rentowności i braku typowych dla KGHM, Orlenu czy Pepco kosztów utrzymania globalnej machiny produkcyjnej lub tysięcy fizycznych sklepów, pracowników etc.

1. Dlaczego CD Projekt dominuje w wycenie?

2. Sytuacja KGHM i Orlen – giganty o odmiennej specyfice

3. Sytuacja Pepco – marże, a nie zyski

CD Projekt jest lepiej wyceniany w relacji do generowanego zysku (wskaźnik P/E), ponieważ inwestorzy płacą tzw. "premię technologiczną" za skalowalność biznesu i oczekiwania na przyszłe światowe hity (jak nowa odsłona Wiedźmina czy projekty z uniwersum Cyberpunka).

Z kolei fizyczne fundamenty Orlenu, KGHM i Pepco są bardziej „namacalne”, „wielkie" i „stabilne" dla laików, stąd mają nieuzasadnioną premię od ignorantów z krajów postkomunistycznych.

> W punkt. Inne spolki daja lepszy zysk w krotszym terminie. I nie mowie o spekule na New Connect a np. rajd na Pepco czy czy KGHM. Zobaczcie ile tam zarobili. Pepco z 16 na 30, Kghm z 120 na 380, Orlen etc. A tu marazm. Wg. Nagonów to juz dawno powinno być 500...

Drogi grajku

W ogólnym rozumieniu finansowym – przewaga CD Projektu polega na rekordowej rentowności i braku typowych dla KGHM, Orlenu czy Pepco kosztów utrzymania globalnej machiny produkcyjnej lub tysięcy fizycznych sklepów, pracowników etc.

1. Dlaczego CD Projekt dominuje w wycenie?

- Gigantyczne marże: Studio z branży gier wideo osiąga marże netto rzędu nawetponad 60%, co jest wynikiem nieosiągalnym w handlu detalicznym, paliwami czy górnictwie.

- Skalowalność cyfrowa: Sprzedaż dodatkowych milionów kopii gry na platformach cyfrowych nie wymaga budowy nowych fabryk, stacji, zbiorników czy otwierania setek sklepów. Zyski rosną wykładniczo, a koszty jednostkowe są zerowe.

- Aktywa i gotówka: Spółka nie jest obciążona gigantycznymi długami, konsekwentnie generuje dodatnie przepływy operacyjne i posiada niespotykanie ogromne rezerwy gotówkowe.

2. Sytuacja KGHM i Orlen – giganty o odmiennej specyfice

- Zależność od cykli i surowców: Wyniki zależą od cen ropy, miedzi i srebra na giełdach światowych. Mimo że w tym roku KGHM odnotowuje doskonałe wyniki (np. ponad 3,5 mld zł zysku w I kwartale) i wypłaca dywidendy, to jej "fundamenty" są stale podatne na wahania makroekonomiczne. Natomiast Orlen boryka się ze znanymi problemami.

- Kapitałochłonność: KGHM i Orlen musi stale inwestować miliardy złotych (np. transport, stacje, treansport, w budowę nowych szybów, rafinerii czy hut), by utrzymać wydobycie, dostawy i sprzedaż.

3. Sytuacja Pepco – marże, a nie zyski

- Wysoki obrót, niskie marże: Pepco generuje ogromne przychody, ale marże zysku w handlu dyskontowym są wyjątkowo niskie. Biznes pochłania ogromne koszty logistyczne i pracownicze.

- Zależność od konsumenta: Zyski detaliczne są bezpośrednio uzależnione od nastrojów gospodarstw domowych i wahań inflacyjnych.

CD Projekt jest lepiej wyceniany w relacji do generowanego zysku (wskaźnik P/E), ponieważ inwestorzy płacą tzw. "premię technologiczną" za skalowalność biznesu i oczekiwania na przyszłe światowe hity (jak nowa odsłona Wiedźmina czy projekty z uniwersum Cyberpunka).

Z kolei fizyczne fundamenty Orlenu, KGHM i Pepco są bardziej „namacalne”, „wielkie" i „stabilne" dla laików, stąd mają nieuzasadnioną premię od ignorantów z krajów postkomunistycznych.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa