Forum

Warto wiedzieć

Twoje Forum

-

GTC - analiza

[89.76.206.*]

Rynek akcji: GTC - raport portfela

http://marketinvest.pl/9-analizy-akcji/5996-rynek-akcji-gtcOdpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [89.231.106.*]

Nie bardzo rozumiem te ich modele wyceny wartości godziwej. Jaki model przeszacowuje wartosc nieruchomosci o ponad 60% kwartał do kwartału - nie było zadnych pożarów w tych centrach. Wyglada na to, ze wpuścili w straty non-corowe aktywa o małej wartości pod sprzedaż i porzadkują portfel. Po sprzedaży bedą na nich pokazywać pewnie zyski pod emisje??? Trudno jest w ogóle zaufać zarządowi jaką on polityke prowadzi, tj. raczej grają na niski kurs z branzowym - inaczej nie wyrywali by się z informacją dotyczącą emisji przy kazdej okazji. Generalie spólka mało przejrzysta i nie wiadomo o co im chodzi.Odpowiedz Zgłoś do moderatora 0 1- Re: GTC - analiza [31.178.55.*]

Co racja to racja. Ktos tu zaniża wartość. Pewnie zaraz wystrzeli rakieta nawet nie bedzie dało sie załapać.Odpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [195.80.130.*]

132 MEUR to jakby nie patrzeć 567 MPLN dodatkowej straty. W efekcie bilans spółki zacznie wyglądać dramtycznie słabo, wskaźniki zadłużenia / suma aktywów przekroczą granice rozsądku dla banków finansujących. KW zmniejszy się na koniec 2014 do ca 1,5 MPLN przy sumie aktywów ca 6,5 MPLN, co stawia spółkę nawet w tej mocno lewarowanej brażny w roli potencjalnego bankruta (!!).

Zastanawia mnie pod co gra ta spółka? Niedawne przejęcie przez inny podmiot, teraz czyszczenie trefnych aktywów, otwarte mówienie o defaultach na umowach kredytowych, zagrożenie płynnością. Czy chodzi tylko o postawienie pod ścianą tych co nie godzili sie na emisji ratunkową? Czy to sygnał dla funduszy umoczonych w ich akcje - "Teraz nie mają już wyjścia, bo jak nie będzie pomocy z zewnątrz to jest jasne, że spółka padnie."?

Pytanie tylko czy jak będzie pomoc to nie padnie? Przecież operacyjnie to jest porażka, obsługa długu może polegać tylko na rolowaniu zobowiązań i spłacię odsetek (oby!!!) - jaki oni mają pomysł na biznes? Kompletny brak komunikacji z rynkiem, kompletnie nie wiadomo o co chodzi?????

Obawiam się, że nie da się już tego uratować, chyba że zacznie się w 2015 r. korba w 2 stronę, czyli szacowanie aktywów do góry etc.. No ale co z kredytami, odsetkami, takie szacowanka to nie jest przepływ gotówki?

Onawiam się, że banki nie będą się szczypać, w świetle dzisiejszego komunikatu zaczną nerowo odłączać finansowanie (co przewiduje komunikat spółki) i ratować się z tonącego okrętu, o ile nie jest za późno, bo wiadomo, że kto pierwszy ten lepszy.

Co sądzicie, o co tutaj w ogóle chodzi, bo ja już się łapie. Albo może się łapie i odpowiedź jest jedna, jak w każdej takiej sytuacji - spier.... gdzie pieprz rośnie?

Stefano WalencianoOdpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [89.231.106.*]

Najgorsze jest to ze prezes przed próbą ostatniej emisji zapowiedział zakończenie restrukturyzacji z sukcesem. Moim zdaniem to było wprowadzenie akcjonariuszy w blad. Dziwie sie skoro jest tyle instytucji w akcjonariacie (tych ujawnionych i nie), ze na to nie reagują...Odpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [31.178.55.*]

Jazda w dół jazda w gore. Po co norge bank kupuje jak spada. Po co tak juz kolejny kwartał przeszacowuja ,wirtualna Ksiegowość na pozbycie sie leszcza. Euro juz 4,35 rozliczenia w euro na najmie zysk jak nic wiec przerzuca sie z wora do wora moze cos sie wytrzepie....;) i pod górkęOdpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [109.243.255.*]

W wypowiedzi udzielonej dla PAP Cezary Bernatek, analityk BESI, negatywnie ocenia podaną przez GTC informację:

"Podana przez GTC potencjalna strata na przeszacowaniu aktywów w IV kwartale, to bardzo negatywne zaskoczenie. Jest znacząco wyższa od moich założeń na poziomie około 50 mln euro."

Jednak przewidywany przez spółkę spadek wartości portfela nieruchomości to niejedyne zmartwienie GTC. Spadek wycen wybranych nieruchomości powoduje przekroczenie warunków umów niektórych kredytów. Chodzi tu o wskaźnik relacji wartości kredytu do wartości zabezpieczenia (LTV). Spółka prowadzi obecnie negocjacje z kredytodawcami w kwestii restrukturyzacji tych kredytów. Na koniec grudnia 2014 r. GTC dysponuje 78 mln EUR środków pieniężnych i ich ekwiwalentów. W komunikacie bieżącym Zarząd GTC deklaruje:

„Mimo że istnieją ryzyka mogące mieć wpływ na płynnością Spółki, Zarząd uważa, na podstawie swoich obecnych założeń, że Spółka będzie zdolna do regulowania wszystkich swoich zobowiązań przynajmniej w ciągu następnych dwunastu miesięcy.”

Polityka spółki zakłada utrzymanie wskaźnika zadłużenia w przedziale 40% - 60%. Na koniec grudnia 2014 r. szacowany poziom tego wskaźnika przez spółkę wynosi 58%. Ostateczne dane finansowe za ubiegły rok zostaną opublikowane 23 marca 2015 r.

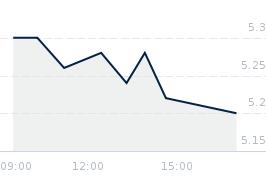

Na wykresie notowań akcji GTC mamy do czynienia dziś (19.01.2015) z dużą luką spadkową. O godz. 11:00 kurs spada o 14% i wynosi 4,68 zł. Są to historyczne minima. Aby zatrzeć negatywny wydźwięk dzisiejszej foramcji spadkowej, kurs musiałby wrócić ponad poziom 5,28 zł.Odpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [165.72.200.*]

Obniżają kurs do najniższego i będą się zawijać z GPW i potem odkupią akcyjki po 3 zł lub niżejOdpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [31.178.55.*]

Odpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [164.126.74.*]

na pewno jakiś przekręt na wycenie firmy , chcą wymusić emisje , jednym słowem dziadowska spółka nie warta zainteresowaniaOdpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [31.178.55.*]

I nowa rekomendacja na kupuj czyli teraz odbicie i w gore?.....Odpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [46.113.131.*]

Dnia 2015-01-23 o godz. 18:59 ~Look napisał(a):

> I nowa rekomendacja na kupuj czyli teraz odbicie i w gore?.....

>

:) tak odbije na 5 i spadnie za chwilę na 3 , od tej spółki należy sie trzymac z daleka

gniot wyciąga tylko kase od akcjonariuszy i skomli dalej , dziadostwo i tyleOdpowiedz Zgłoś do moderatora 1 0- Re: GTC - analiza [77.255.40.*]

To cos te rekomendacjie jakies nie trafione? skoro gniot ma spadac to rekomendacja sprzedaj a nie kupuj???Odpowiedz Zgłoś do moderatora 0 0- Re: GTC - analiza [46.113.96.*]

1. Luka spadkowa i historyczne minimum na wykresie GTC. Z perspektywy długoterminowej notowania dewelopera pozostają w układzie bessy. Świadczy o tym m.in. spadająca średnia krocząca z 200 sesji. W połowie września ubiegłego roku spadek zatrzymał się na poziomie 5,25 zł i przez cztery kolejne miesiące cena konsolidowała się nad tym pułapem. W poprzedni poniedziałek sesja rozpoczęła się dużą luką spadkową. Wsparcie 5,25 zł zostało przełamane i kurs osiągnął nowe historyczne dno 4,55 zł. Z punktu widzenia analizy technicznej jest to sygnał kontynuacji trendu spadkowego.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

[x]- 2026-05-15

- Rejestracja zmiany statutu Globe Trade Centre S.A...

- 2026-05-13

- Wstępne wyniki wewnętrznego dochodzenia dotyczącego...

- 2026-04-30

- Wyniki finansowe SRR /2025

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: GTC - analiza [89.231.106.*]