Forum

Warto wiedzieć

Twoje Forum

-

Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich.

[217.153.158.*]

Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich wczoraj w Warszawie trwało 6 godzin.Wypowiedzi Prezesa były bardzo konkretne i wiarygodne,również co do produkcji stali.Ruszyła pełną parą od stycznia 2011,zamówienia są już uzbierane w 100 % do 2 kwartału 2011 roku.A 3 kwartał ma być najlepszy dla stali i dla spółki Cognor.

Analitycy biur i fundusze, bardzo pozytywnie odebrały obecną, obiecującą sytuację spółki i konkretnie zastanawiają się nad wejściem w nią. Wielu dużych inwestorów już w nią weszło i byli na tym spotkaniu. Ja tez się zastanawiam. A Wy?.........Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [84.10.23.*]

co ty opowiadasz za brednie???

jakie spotkanie ??? z jakimi maklerami??

czy to są jakieś twoje fantazje? sny? czy c?Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [83.27.78.*]

Wypowiedzi prezesa są konkretne od ponad 2 lat tylko sytuacja spółki jest mało konkretna, kurs ciągle spada a TFI i OFE omijają "perełkę" szerokim łukiem.

Czy prezes mówił jak widzi spłatę ponad 500 mln zł zadłużenia i ponad 40 mln zł odsetek co roku ?Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.153.158.*]

Osoba uczestnicząca w tym spotkaniu, udzieliła mi tych informacji. Jestem pewna wiarygodności tej informacji .2 lata temu spółka była w innej fundamentalnie sytuacji i dlatego fundusze w nią nie weszły. Teraz diametralnie sytuacja się zmieniła, Cognor nie jest już dystrybutorem , ale producentem stali. Jeśli chodzi o zadłużenie to każda spółka je ma i ,wobec planowanego przychodu , z odsetkami poradzi sobie bez problemu .Analitycy z funduszy po tym spotkaniu wyszli z teczkami dokumentów do przeanalizowania i myślę, że efekt tego będzie widać w przyszłym tygodniu.Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [79.162.137.*]

Podaj źródło tej informacji.

Wiem jak OFE ocenia COGNORA.

http://stooq.com/n/?f=408918&search=cognor

ZERO zainteresowania.

Którzy to duzi inwestorzy weszli ostatnio w spółkę i czy wejście w spółkę wiąże się osiąganiem nowych minimów cen akcji? Minima raczej sugerują wyprzedaż.

Czy z mocy ustawy chcesz być ścigany za rozpowszechnianie fałszywych informacji?

Poczytaj

http://www.knf.gov.pl/Images/kary_KNF_11-01-2011_tcm75-6978.pdf

np. poz 186 jak akcjonariusz pierdoły opowiadał i dostał 200 tyś zł kary

albo pozycja 20, kara 20 tyś zł za:

"Rozpowszechnianie za pomocą internetu fałszywych informacji na temat spółki publicznej – tzw. „manipulacja informacją” (naruszenie art. 39 ust. 2 pkt 4 lit. b ustawy o obrocie instrumentami finansowymi)"

Ja nie podasz źródła, to ja się zastanawiam nad zgłoszeniem do KNF,

a WY?Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.153.158.*]

Podałeś zaangażowanie ofe na koniec 2010 roku a tak jak napisałam fundusze teraz zastanawiają się nad wejściem.O wejściu dużych mam na myśli inwestorów w kwotach 100- 500tys.zł w tą spółkę.Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.153.158.*]

Mam informacje z anonimowych źródeł i ja w nie wierze.Być może wejdę w tym tygodniu w tą spółkę zanim zrobią to fundusze i cena pójdzie do góry .Wy decyzje podejmujcie sami .Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [89.228.21.*]

Nie gorączkuj się tak "misiaczek" :)Bo skończysz jak ten z Pis

Będziesz łykał po 10 zł jak pelikan.

Trzymać akcje Panowie nie dajcie się cwaniakom !!Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [77.253.159.*]

XXL policz dokladnie oszolomie bo jak sie Ciebie czyta to nerwy puszczaja .Jesli to prawda z tym spotkaniem to moze byc przełomOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.153.158.*]

Myślę, że to będzie przełom dla cognora,zwłaszcza, że medialnie ma nastąpić poprawa.W mediach ma być więcej informacji o nich.Na tym spotkaniu o tym rozmawiali.Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [79.162.142.*]

ta wypowiedz brzmi tak jakbym czytał pewnego naganiacza z forum klepkowego. On też w kółko że poprawa tego i owego. Ze Pr się polepszyOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.153.158.*]

Nie jestem żadnym naganiaczem, tylko inwestorem gieldowym ,który zastanawia się nad wejściem w cognora.Niedawno taką sytuację miałam z optimusem.I dobrze na tym wyszłam.Kupiłam po 2,50 i sprzedałam po 3,50.Też był marazm i spadki na spółce (grudzień 2010).Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [89.228.21.*]

Spokojnie, w poniedziałek się sprawdzi, czy takie spotkanie miało miejsce. Przecież to żadna informacja poufna. Wystarczy do ręki wziąć telefon i zapytać :) Chyba prostsze niż paniczna wyprzedaż co?Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [79.184.135.*]

ale was dymają szanowni koledzy i inwestorzy:)

już byłem bliski wejścia w spółkę po wyjściu Złotej Strzały vel Jaro lecz chwila refleksji dobrze mi zrobiła:):)

a jak koleżanka mówi prawdę to z chęcią zakupię pakiecik lecz najpierw musi się to potwierdzić:):):):)

a nie wiecie gdzie teraz podziewa się Złoty???Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [83.27.136.*]

pewnie w chu.a wali z tym spotkaniem z funduszami cos ktos by wiedzial ,ktos by pisal a nie tylko jedna osobaOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [83.27.78.*]

Złoty strzał i leszczyńsky to dwóch największych oszołomów ostatnio na forum.

Żaden z nich nie umie jednak uzasadnić dlaczego kurs "potentata" systematycznie spada.Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [91.219.131.*]

XXL - kurs spada bo zarząd i firma to żenada, TY JESTEŚ XXL TAKI MĄDRY TO TE OSTATNIE INFA ODN. WEJŚCIA I ZGODY UKIK TO DOBRE INFA CZY ZŁE? XXL DAJ ODPOWIEDZ?Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [83.27.70.*]

To pytanie do jasnowidza a nie do mnie :-)

Rynek ocenia przyszłość nowego COGNORA wciąż negatywnie bo kurs dalej spada i zmierza do długoterminowego dołka bessy 2,1 zł.

Tam będzie konieczna ogromna mobilizacja popytu bo następne wsparcie to 1,8 zł.Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [94.40.121.*]

Dnia 2011-02-12 o godz. 15:45 vszalo napisał(a):

> produkcji stali.Ruszyła pełną parą od stycznia

> 2011,zamówienia są już uzbierane w 100 % do 2 kwartału 2011

> roku.A 3 kwartał ma być najlepszy dla stali i dla spółki

> Cognor.

teraz jest 100% a w 3 kwartale jeszcze lepiej, czyli ile? ... 300% ?Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [87.207.51.*]

vszalo ty tak nie sprzedaj za free informacji bo jak zaczniemy pchać do wora to się nie dopchaszOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.153.158.*]

Myślę,że jeśli produkcja stali ruszyła pełną parą to każdy kolejny kwartał dla spółki będzie w wynikach kwartalnych coraz lepszy.3 kwartał dlatego najlepszy bo w miesiącach letnich jest duży popyt na stal do budownictwa.Ktoś tu kiedyś na forum wyliczył jaką cognor osiągnie marże na produkcji stali ze złomu.Wyglądało to bardzo dobrze.A ta wyprzedaż akcji cognora na giełdzie się skończy.Pozdrawiam:)Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [78.88.58.*]

patrz na

wyniki 15,02,2010

AT patrz na konsolidacje i wyjście z jej

a finansowo coraz lepiej

i nie mówię o tylko100% zyskuOdpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [178.37.208.*]

raport za IV kwartał 2010 - 1 marca 2011Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [217.153.158.*]

Jakiego wyniku spodziewacie się za 4 kwartał 2010 ?Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [87.207.51.*]

30 do 50 mln straty ale ze wskazaniem na 50Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [89.228.21.*]

A po co ci raport za 4 Q?

Spółka której dotyczy raport została sprzedana. Z całym tym bajzlem robiącym straty.

Interesują mnie wynik kupionych za te pieniądze hut.Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [86.63.97.*]

te rewelacje "wszy" są równie niedorzeczne jak banialuki wypisywane przez XXGówniarza!

ani jeden ani drugi nie ma żadnych potwierdzonych informacji same bzdury wyssane z palca! co za przedszkole!Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [89.228.21.*]

Zrozumiałeś to co napisałeś?

Przeczytaj jeszcze raz,albo przekaż to co masz to przekazania.Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [217.153.158.*]

Masz racje, nie ma już dystrybutora- jest producent stali .Tego się trzymajmy.Myślę, że niedługo podadzą prognozę co do przychodu z tej produkcji.Wszystkie przeliczenia już zostały podane funduszom i analitykom na piątkowym spotkaniu z zarządem Cognor.Teraz tylko kwestia czasu kiedy zaareagują zakupami akcji :)Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [94.40.121.*]

A skąd taka wielka pewność, że którykolwiek z nich zareaguje zakupami?Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [217.153.158.*]

Myślę,że duże prawdopodobieństwo .Fundusze też szukają spółek, na których mogą zarobić.Zwłaszcza tych z poprawą fundamentalną.DO tego nie ma wahań na koniunkturę budowlano- stalową(budowa dróg,stadionów i hoteli ).Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [82.160.103.*]

Ale prognoza przychodów na ten rok już została podana.

Znajduje się w najnowszej prezentacji...blisko 1,5 zysku netto na akcję...Czy tak? Czekamy na wyniki Złomrexu za 1 kwartał, aby to zweryfikować. 4 kwartał tamtego roku też był podobno super wiec chętnie zobaczę...:)Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [217.153.158.*]

Kiedy Złomrex podaje wyniki za 4 kwartał 2010r?Czy ktoś wie?Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [87.207.51.*]

straty wynikające ze sprzedaży cognor wpłyną na strate roczną cognor ( słowa prezesa na walnym 29 12 2010) wszalo chce wyjść zanim spadnie na c/wk 1 czyli 1,50 pln dlatego te brednie piszeOdpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [87.207.51.*]

jeszcze jedno zola się chwalił że odkupili część bondów po 20 euro z hakiem dzisiaj są po 77 wnioskuje że będą do 2014 gnoić złoma żeby nie odkupować po tej cenie innymi słowy straty straty i jeszcze raz straty widze bo to jest w ich interesie innaczej z tego długu nie mają żadnej szansy wyjśćOdpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [158.75.83.*]

Wiecie, że zarząd spółki to nie idioci??

Jeśli pokażą dobre wyniki za 1 Q to kurs poleci do góry, następnie mogą podwyższyć prognozy wyników na 2011 rok i jeszcze trochę do góry idziemy, przypuścimy, że jesteśmy w okolicach 4 zł (prezes mógłby jeszcze posłodzić w mediach). Następnie na NWZA podjęto uchwałę o dodrukowaniu kilku dziesięciu mln akcji, która zostanie przeznaczona na spłatę długu i jakiś tam mały procent na kupno huty, żeby spełnić prognozy oczywiście dotychczasowi akcjonariusze mają PP i wszystko wygląda pięknie z nowej emisji kupią jakąś hutę i spłacą chociaż połowę długu (sądzę, że jak by to rozegrali profesjonalnie to i te 0,5 mld). Następnie leszcze którzy piszą milion (mln) w skrócie mil (to organizacja lub jednostka miary) będą krzyczeć, że zostali ubrani z akcjami. Oczywiści sprzedadzą ze stratą i popłaczą chwile na różnego rodzaju forach, ale sytuacja w 2015roku jest klarowna spółka ma 0 długu około 150 mln akcji (wyemitowanych) oraz dużą produkcję która przynosi jeszcze zysk. Wszyscy są zadowoleni tylko wystarczy żeby zarząd zagrał piękną grę na korzyść spółki która ostatecznie wyjdzie dobrze akcjonariuszom.

Plan jest prosty i możliwy do zrealizowania Tylko pytanie brzmi czy znajdzie się ktoś tak odważny podjąć się tego oraz czy poradzi sobie psychicznie z tą chwałą jaka by mu się należała po wykonani tego zadania?Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [217.153.158.*]

Myślę,że już są ludzie do realizacji takiego scenariusza -zarząd cognora.Pracują nad tym i byli bardzo dobrze przygotowani na spotkaniu z fundami i analitykami.I ważne ,że zrozumieli konieczność przesyłu do mediów informacji o cognor:)Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [88.156.143.*]

Transakcja sprzedaży zagranicznej części zamknięta w I kw. tego roku, więc w jaki sposób ma wpłynąć na wyniki za 2010 rok.

Wartość księgowa zagranicznej części zmniejszyła się o kilkadziesiąt mln zł, porównaj stany na dzień podpisania umowy warunkowej i dzień 04.02.2011- finalizacji transakcji.

Wynika z tego , że w I kw. tego roku może nie być tej straty. Cena ostateczna może być skorygowana o 30 mln zł na plus lub minus.Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [87.207.51.*]

powtarzam prezes na walnym 29 12 2010 powiedział że koszty sprzedaży cognor wpłyną na wyniki 2010 a ja obstawiam 30- 50 mln stratyOdpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [195.206.114.*]

a kogo to obchodzi?Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [78.155.115.*]

2.40 debilkuOdpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [195.206.114.*]

debiku to jestes ty!. mnie dzisiejsza cena nieinteresuje!Odpowiedz Zgłoś do moderatora 0 0- Re:spółka na min. 3m-ce to Epigon, proponuje [89.228.21.*]

No tak tak.

A co my tam sprzedaliśmy w 4 kwartale?? Jakieś nieruchomości chyba poszły powyżej WK?I kupcem nie był miital ani zadne fundusze.Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [193.108.194.*]

Czy ktos dzwonił do Cognra aby zweryfikować ta rewelację inforamcję?Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [79.186.146.*]

Korekta wcześniej opublikowanych prognoz wyników finansowych na rok 2010.

Zarząd Grupy Prawno-Finansowej CAUSA S.A. z siedzibą we Wrocławiu informuje, że podaje do publicznej wiadomości szacunkowe wyniki finansowe spółki, które zostały osiągnięte w 2010 r. Wcześniejsze prognozy na rok 2010 były publikowane w raporcie EPI 1/2011 z dn.7.01.2011 r. i przedstawiały się następująco:

- przychód w kwocie: 1.300.000 zł,

- zysk netto w kwocie: 230.000 zł.

Szacunkowe wyniki finansowe na rok 2010, są lepsze niż wcześniej publikowana korekta prognoz i kształtują się następująco:

- przychód w kwocie: 1.564.000 zł,

- zysk netto w kwocie: 412.000 zł.

Emitent utrzymuje prognozy na 2011 r. w wysokości:

- przychód w kwocie: 3.000.000 zł,

- zysk w kwocie: 1.000.000 zł.

Podstawa prawna: §3 ust. 2 pkt 15 Załącznika Nr 3 do Regulaminu Alternatywnego Systemu Obrotu "Informacje bieżące i okresowe przekazywane w alternatywnym systemie obrotu na rynku NewConnect".

Osoby reprezentujące spółkę:

Piotr Szalbierz - Prezes Zarządu

Janusz Piejko - V-ce Prezes ZarząduOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.98.38.*]

i co sie dzisiaj dzieje kutafo e? pytanie do XXLOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [78.155.115.*]

obiecywał ludziom 2.10....bajko-pisarzOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.98.38.*]

XXL- daj głosOdpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [86.63.67.*]

nie wiem kompletnie o co wam chodzi z tym XX... to po prostu forumowy idiota, jeśli ktokolwiek zasugerował się jego banialukami i sprzedał akcje to musi być większym młotem niż on!

ps. to dopiero początek SKY IS THE LIMIT!Odpowiedz Zgłoś do moderatora 0 0- Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [217.153.158.*]

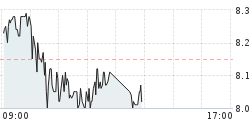

Witam.CHyba już nie musicie sprawdzać mojej informacji o piątkowym spotkaniu cognora z fundami.Widać to po aktualnym kursie (plus 10%).JA zdążyłam rano wsiąść do tego pociągu.Wiem ,że jest dużo ukrytych zleceń na kupno.

POZDRAWIAM WYTRWAŁYCH:)- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Spotkanie Prezesa Cognor z funduszami i analitykami biur maklerskich [84.10.23.*]