Forum

Warto wiedzieć

Twoje Forum

-

Będzie grubo

[31.61.161.*]

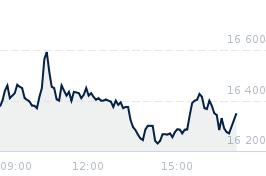

..... to widać, słychać i czuć. Trzymać pozycję lub wsiadać w poniedziałek. LPP to dobra lokata kapitału. Przy obecnym kursie to cały czas promocja. Widzieliście dzisiejszy fixing? Porównując obrót dzienny i obrót z fixingu przy rosnącej cenie? Po prostu widać jak żarło. Przecież ktoś kupił grubo ponad 5000 akcji w cenie 22500. Czy ten kto kupił liczy na 10 czy 30 procent? A może wyżej? Jak myślcie?Odpowiedz Zgłoś do moderatora 1 2

- Re: Będzie grubo [95.49.47.*]

Na ile jest to wynikiem aktualizacji indeksów MSCI,

a na ile rzeczywiście ruchem do szczytu notowań.

Czas pokaże po opublikowaniu wyników netto.Odpowiedz Zgłoś do moderatora 0 2- Re: Będzie grubo [31.61.161.*]

O wyniki vel konsensus biur jestem spokojny. Szczególnie marżowośc LPP działa na wyobraźnię i exele funduszy. Zawszej jednak istnieje ryzyko gdy wszystko układa się tak kolorowo. Ja jednak będę trzymał papier.Odpowiedz Zgłoś do moderatora 0 0- Re: Będzie grubo [5.173.28.*]

~ Kurator, w przypadku LPP, widząc sukces ekspansji i marżę, nie ma wątpliwości, że kurs będzie rósł. Można tylko dyskutować o ile i jak szybko. Obecnie jedynym ryzykiem jest brak ropy na rynku, co może skutkować nie tylko zwiększeniem kosztu frachtu, ale wręcz problemami z dostawami. Liczę, że USA i Iran w ciągu najbliższych dwóch dni potwierdzą zawarcie porozumienia. Uszkodzenia infrastruktury związanej z wydobyciem ropy naftowej nie jest tak duże jak się obawiano. Kilka miesięcy temu była nadpodaż ropy na rynku, spadek możliwości produkcyjnych w rejonie zatoki o kilkanaście procent zostanie zrekompensowany zwiększeniem produkcji w innych rejonach. Jeśli żegluga przez Ormuz zostanie w pełni wznowiona do końca lipca to nie będzie większych perturbacji.

1000 nowych sklepów LPP rocznie przez kolejnych kilka lat, rozwój sieci na bardzo perspektywicznych rynkach, głównie mam na myśli Uzbekistan, ale nie tylko, będzie lokomotywą zapewniającą spółce wzrost przychodów o kilkanaście procent rocznie. Po okresie stagnacji, powinna się poprawić sytuacja w Europie płd-wsch., szczególnie na Węgrzech i w Rumunii. A szanse na wstrzymanie wojny na Ukrainie w tym roku ostatnio jakby wzrosły. Więc nie wiem, czy 30 000 zł na kursie będzie w tym, czy w przyszłym roku... ale będzie.

I wzrost dywidendy przynajmniej 20% rocznie, przez kolejnych 5-7 lat.Odpowiedz Zgłoś do moderatora 0 1- Re: Będzie grubo [31.61.161.*]

Niech się spelniają te życzenia.:)!!!Odpowiedz Zgłoś do moderatora 0 0- Re: Będzie grubo [170.85.29.*]

~ Kurator, to nie są życzenia :-). To szanse oraz dosyć konserwatywnie przyjęte założenia rozwoju. W ubiegłym roku LPP otworzyło ponad 900 sklepów, w tym roku planuje otworzyć około 1000 sklepów. Wzrost przychodów w ubiegłym roku to chyba było 14%, przy rosnącej marży. W 2026 roku będzie z pewnością trochę więcej. Marża zapewne będzie podobna jak w całym 2025 roku. W Q1 była wyższa ale w kolejnych kwartałach pewnie trochę spadnie. Gównie przez trochę mocniejszego dolara. Choć inne waluty, które odpowiadają za przychody, głównie rosną. Tylko rumuńska leja trochę się osłabiła. Więc założenie wzrostu zysku netto rdr o 20% naprawdę nie jest jakoś szczególnie optymistyczne. A przy takich założeniach, kurs 30 000 zł, to tylko wzrost o 30%.

Co do dywidend: szczyt wydatków inwestycyjnych (capex) był w 2025 roku. Co za tym idzie, prawdopodobnie większa część zysku za 2026 rok (i kolejne) będzie mogła być przeznaczona na dywidendę. Rosnący zysk i większa część zysku przeznaczona na dywidendę - policzyłem konserwatywnie - 3 500 zł dywidendy za akcję za 2030 rok. Ale chyba bardziej prawdopodobne niż 3 500 zł jest 5000 zł. Czyli będzie gdzieś pośrodku, ale LPP jeśli zaskakuje to raczej pozytywnie niż w dół.

Życzeniowe to może być zakończenie wojny w Ukrainie. Ale prędzej, czy później to tez nastąpi.Odpowiedz Zgłoś do moderatora 0 0- Re: Będzie grubo [91.123.217.*]

tak.dzisiaj grubo.ponad 1000 zł nizejOdpowiedz Zgłoś do moderatora 0 1- Re: Będzie grubo [77.236.12.*]

Była szansa nawet grubiej niż 1k pln.

No trudno.Odpowiedz Zgłoś do moderatora 2 0- Re: Będzie grubo [170.85.29.*]

Wszystko się zrypało. Iran wystraszył rynki. Oby Trump wpłynął na Izrael. Jak Izrael wstrzyma akcję w Libanie to wszystko pójdzie do góry tak szybko jak szybko dzisiaj spadło.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Będzie grubo [95.49.47.*]