Forum

Warto wiedzieć

Twoje Forum

-

Policzmy

[84.10.153.*]

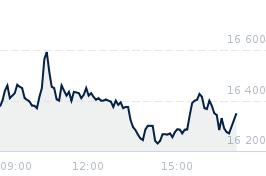

W dołku marcowym kupiono ok 300 000 akcji poniżej 14-15k PLN. Od początku kwietnia odsprzedano ok. 120 000 akcji. Tzn. że zostało ok 180 000 akcji kupionych w promocyjnej cenie.

A to oznacza, że jest duża szansa, że nie wszyscy chcą czekać na cenę 23k PLN za akcję. Mogą realizować zyski wcześniej ze sporym zarobkiem.

Tu Marshall ze swoimi 12800 akcjami ma nie wiele do gadania. Moźe liczyć tylko na zniecierpliwienie zarobionych i dalszy powolny spadek ceny, chyba że pojawi się nowy fundusz… oby. Jeśli nie trzeba czekać, aż wysypią się zarobieni i tym samym pojawią się inwestorzy z wyższą ceną zakupu. Z nimi dojdziemy do tych prognozowanych 23k PLN za akcję.

PS. Jeśli nie pomyliłem liczb ale ktoś może pokazać dokładniejsze rachunki to zapraszam. Jeśli coś pomyliłem w liczbach proszę poprawcie.Odpowiedz Zgłoś do moderatora 2 0- Re: Policzmy [91.198.217.*]

ja to nazywam zmiana garniturów !!!

zgadzam sie całkowicie z opisem sytuacji !!!

pozdrawiamOdpowiedz Zgłoś do moderatora 0 0- Re: Policzmy [188.33.234.*]

23000 bedzie na koniec wakacjiOdpowiedz Zgłoś do moderatora 0 1- Re: Policzmy [155.140.133.*]

Ta analiza nie bierze pod uwage najważniejszego: wzrostu przychodów i zysku spółki. A koniec końców, w okresie dłuższym niz 2-3 kwartały to zawsze jest decydujące. Fakty są takie, że sinsay jest olbrzymim sukcesem, spółka otwiera kolejne salony. Zysk mocno rośnie, pomimo inwestycji, rośnie równiez wypłacana dywidenda. Za 2023 rok to będzie już ponad 1000 zł dywidendy. W tej sytuacji 20 000 pod koniec roku, to minimum, jakie zostanie osiagniete przez kurs. A dywagacje, ile akcji zostało kupionych po jakiej cenie i przez kogo.... to jest istotne tylko przez krótką chwilę.Odpowiedz Zgłoś do moderatora 0 3- Re: Policzmy [84.10.153.*]

Zgadza się - w długim terminie 6-18 miesięcy fundamenty. W krótkim 1-3 miesiące technika i psychologia.Odpowiedz Zgłoś do moderatora 0 1- Re: Policzmy [84.10.153.*]

No i zawsze, gdy się zdarzą, sytuacje wyjątkowe (hindenburg, wyniki etc)Odpowiedz Zgłoś do moderatora 1 0- Re: Policzmy [46.113.10.*]

W tych dywagacjach nie bierzesz w ogole pod uwage jaka czesc z tych "tanich" akcji kupili ludzie pod dywidende na promocji- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Policzmy [91.198.217.*]