Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

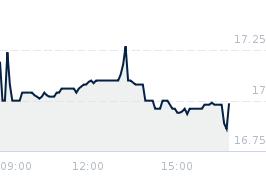

Opublikowano przy kursie:

63,50 zł

, zmiana od tamtej pory:

-94,76%

Wyniki 4Q i 2021

Zgłoś do moderatoraWyniki wyglądają bardzo przyzwoicie. Oczywiście są gorsze od konsensusu czy 3Q21 ale pokazują trend w jakim podąża PCF.

Wzrost przychodów w 4Q21 w porównaniu do 4Q20 prawie o 100%.

Wzrost zysku netto w tym samym okresie o 444%.

W całym 2021 roku wzrost przychodów o 74%, wzrost zysku netto o 150% do 61 mln zł. Co więcej, praktycznie całość zysku netto odzwierciedlona w gotówkowych przepływach operacyjnych (59 mln zł). Spółka zrealizowała przejęcia Game On, Phosphor Games i Incuvo. Co ciekawe, poniosła już również nakłady na aktywa w segmencie "self-publishingu" w wysokości 16 mln zł (więc prace nad własną grą idą chyba całkiem nieźle) i wciąż ma 137mln zł gotówki na bilansie.

Czy jutro spadnie? Pewnie tak. Być może oczekiwania po wynikach za 3Q (które były wyjątkowo dobre) były większe. Poza tym PCF był bardzo mocny ostatnio - zwłaszcza na tle innych spółek gamingowych na GPW. Nie zmienia to jednak faktu, że to firma z bardzo dobrą strategią rozwoju. Poziom pre-orderów dodatku jest moim zdaniem również bardzo dużym pozytywnym zaskoczeniem, więc może inwestorzy skupią się na tym fakcie :)

Wzrost przychodów w 4Q21 w porównaniu do 4Q20 prawie o 100%.

Wzrost zysku netto w tym samym okresie o 444%.

W całym 2021 roku wzrost przychodów o 74%, wzrost zysku netto o 150% do 61 mln zł. Co więcej, praktycznie całość zysku netto odzwierciedlona w gotówkowych przepływach operacyjnych (59 mln zł). Spółka zrealizowała przejęcia Game On, Phosphor Games i Incuvo. Co ciekawe, poniosła już również nakłady na aktywa w segmencie "self-publishingu" w wysokości 16 mln zł (więc prace nad własną grą idą chyba całkiem nieźle) i wciąż ma 137mln zł gotówki na bilansie.

Czy jutro spadnie? Pewnie tak. Być może oczekiwania po wynikach za 3Q (które były wyjątkowo dobre) były większe. Poza tym PCF był bardzo mocny ostatnio - zwłaszcza na tle innych spółek gamingowych na GPW. Nie zmienia to jednak faktu, że to firma z bardzo dobrą strategią rozwoju. Poziom pre-orderów dodatku jest moim zdaniem również bardzo dużym pozytywnym zaskoczeniem, więc może inwestorzy skupią się na tym fakcie :)

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa