Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

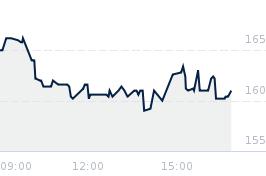

Opublikowano przy kursie:

58,60 zł

, zmiana od tamtej pory:

70,65%

Wyniki 3Q-23

Zgłoś do moderatoraUpdate ważniejszych zdarzeń i wyników w nowych raporcie:

- sprzedaż vitomed do zew. Podmiotu i jednoczesne uregulowanie zobowiązań względem VOX - imo pozytywną implikacją, uwolnienie czasu zarządu od wciąż nierentownego szpitala i koncentracja na diagnostyce

- spadek dynamiki wzrostu przychodów w 3q23 względem 1h23, ale wciąż wysoki wzrost rdr (33%)

- mocny voxel i rezonans powiśle, słaby scanix (ale na plus rosnący udział MR kosztem TK) i alteris

- poprawa marży brutto i EBITDA - w dużej mierze efekt dźwigni op na dużym udziale kosztów stałych - przy jednoczesnym braku limitów na świadczenia z NFZ i uwolnieniu marży od wpływu VM możliwa ewentualna dalsza poprawa marży skalowana na kosztach stałych

Na jutrzejszej sesji może w końcu przebicie 60zl.

Coś byście dodali do tej krótkiej listy?

- sprzedaż vitomed do zew. Podmiotu i jednoczesne uregulowanie zobowiązań względem VOX - imo pozytywną implikacją, uwolnienie czasu zarządu od wciąż nierentownego szpitala i koncentracja na diagnostyce

- spadek dynamiki wzrostu przychodów w 3q23 względem 1h23, ale wciąż wysoki wzrost rdr (33%)

- mocny voxel i rezonans powiśle, słaby scanix (ale na plus rosnący udział MR kosztem TK) i alteris

- poprawa marży brutto i EBITDA - w dużej mierze efekt dźwigni op na dużym udziale kosztów stałych - przy jednoczesnym braku limitów na świadczenia z NFZ i uwolnieniu marży od wpływu VM możliwa ewentualna dalsza poprawa marży skalowana na kosztach stałych

Na jutrzejszej sesji może w końcu przebicie 60zl.

Coś byście dodali do tej krótkiej listy?

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa