Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

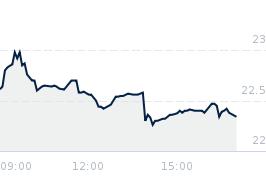

Opublikowano przy kursie:

19,10 zł

, zmiana od tamtej pory:

1,57%

Wyliczenia na szybko

Zgłoś do moderatoraWitam,

Według moich wyliczeń na szybko, jedna akcja Azotów to 27-28zł przy upłynnieniu całego biznesu na dzień dzisiejszy.

Około 2,8MLD PLN. Grosze dla Orlenu, żeby zakupić to całe na mega promocji gdzie biznes krwawi od kilku lat.

Synergia z gazem orlenowskim,fakturowanie pomiędzy spółkami zależnymi, cła UE na nawozy, więc wchodzi to w strategię Orlenu żeby uzyskiwać 10% z każdej inwestycji długoterminowo. Pewnie 0,5-1mld rocznie wycisną cash flowu księgując całe Azoty na stracie u siebie przez 2 lata . Później wiadomo jak każdy biznes zacznie się odwracać po cłach, pchanie medialne że nawozy to strategiczny punkt Unii itd. To już długo po zakupie całej firmy. Panie Fąfara do dzieła i nie babrać się z podziałami biznesu.

Realnie rzecz biorąc, spółka warta ponad 4 miliardy, ale wiadomo kupujący musi mieć zysk.

Dla osiągnięcia 2,8MLD zastosowałem:

Na końcu warto podziękować GS, że coś takiego leży na ulicy za 19, wystarczy podnieść, bo nawet jak całej firmy nie kupią to śmiech na sali obecna wycena jakby spółka miała jutro bankrutować.

Thanks GS, hope we meet again.

Góra.

Według moich wyliczeń na szybko, jedna akcja Azotów to 27-28zł przy upłynnieniu całego biznesu na dzień dzisiejszy.

Około 2,8MLD PLN. Grosze dla Orlenu, żeby zakupić to całe na mega promocji gdzie biznes krwawi od kilku lat.

Synergia z gazem orlenowskim,fakturowanie pomiędzy spółkami zależnymi, cła UE na nawozy, więc wchodzi to w strategię Orlenu żeby uzyskiwać 10% z każdej inwestycji długoterminowo. Pewnie 0,5-1mld rocznie wycisną cash flowu księgując całe Azoty na stracie u siebie przez 2 lata . Później wiadomo jak każdy biznes zacznie się odwracać po cłach, pchanie medialne że nawozy to strategiczny punkt Unii itd. To już długo po zakupie całej firmy. Panie Fąfara do dzieła i nie babrać się z podziałami biznesu.

Realnie rzecz biorąc, spółka warta ponad 4 miliardy, ale wiadomo kupujący musi mieć zysk.

Dla osiągnięcia 2,8MLD zastosowałem:

- 20% zniżki na aktywa trwałe.

- 10% zniżki na dług długoterminowy i 10% na dług krótkoterminowy.

- Brak zniżki na aktywa obrotowe.

Na końcu warto podziękować GS, że coś takiego leży na ulicy za 19, wystarczy podnieść, bo nawet jak całej firmy nie kupią to śmiech na sali obecna wycena jakby spółka miała jutro bankrutować.

Thanks GS, hope we meet again.

Góra.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa