Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

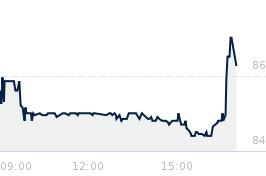

Opublikowano przy kursie:

100,00 zł

, zmiana od tamtej pory:

-9,50%

Wartość spółki

Zgłoś do moderatoraWartość docelowa spółki to od 114 zł do 167 zł po odcięciu dywidendy.

Dlaczego.

Zysk za I kw. 2025 to 4,24 zł w porównaniu do zysku 2,45 za I kw. 2024r., wzrost 73%.

Spadek przychodów I kw. 4% jest sprawą drugorzędną.

Prognozowany zysk za 2025r. 11,34zł w przypadku zysków w kolejnych kwartałach, jak w 2024r.

16,98 zł, gdyby we wszystkich kwartałach zysk był zbliżony do i kw. 2025r.

16,72 zł, gdyby wzrost zysków w kolejnych kwartałach był taki, jak w I kw. 2025r.

Zatem wartość po odcięciu dywidendy powinna wrócić do minimum 114 zł docelowo.

Obecna wartość spółki 114 zł +15 zł (dywidenda) = 129 zł.

I taka cena akcji powinna się pojawić.

Jeśli nie, to raczej jest jakiś trup w szafie niż "zmowa" pod kombinacje, w tym krótką sprzedaż lub cfd.

Niestety, trupy w szafie bywają i potrafią ukrywać się długo.

Niemniej 129 zł jest obecnie przybliżoną wartością spółki.

Nikogo nie namawiam do niczego i nie jest to profesjonalna analiza.

Proszę nie kierować się powyższym w decyzjach, tylko własnym wyczuciem i kalkulacją.

Niemniej po przeczytaniu komentarzy o wartości merytorycznej zbliżonej

do kłótni dzieci w piaskownicy, w celu powstrzymania odruchu wymiotnego, napisałem com napisał.

Pozdrawiam inwestorów i spekulantów (w końcu to to samo).

Dlaczego.

Zysk za I kw. 2025 to 4,24 zł w porównaniu do zysku 2,45 za I kw. 2024r., wzrost 73%.

Spadek przychodów I kw. 4% jest sprawą drugorzędną.

Prognozowany zysk za 2025r. 11,34zł w przypadku zysków w kolejnych kwartałach, jak w 2024r.

16,98 zł, gdyby we wszystkich kwartałach zysk był zbliżony do i kw. 2025r.

16,72 zł, gdyby wzrost zysków w kolejnych kwartałach był taki, jak w I kw. 2025r.

Zatem wartość po odcięciu dywidendy powinna wrócić do minimum 114 zł docelowo.

Obecna wartość spółki 114 zł +15 zł (dywidenda) = 129 zł.

I taka cena akcji powinna się pojawić.

Jeśli nie, to raczej jest jakiś trup w szafie niż "zmowa" pod kombinacje, w tym krótką sprzedaż lub cfd.

Niestety, trupy w szafie bywają i potrafią ukrywać się długo.

Niemniej 129 zł jest obecnie przybliżoną wartością spółki.

Nikogo nie namawiam do niczego i nie jest to profesjonalna analiza.

Proszę nie kierować się powyższym w decyzjach, tylko własnym wyczuciem i kalkulacją.

Niemniej po przeczytaniu komentarzy o wartości merytorycznej zbliżonej

do kłótni dzieci w piaskownicy, w celu powstrzymania odruchu wymiotnego, napisałem com napisał.

Pozdrawiam inwestorów i spekulantów (w końcu to to samo).

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa