Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

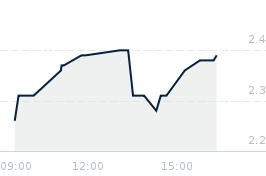

Opublikowano przy kursie:

1,70 zł

, zmiana od tamtej pory:

2,65%

Re: ważne

Zgłoś do moderatoraA co chcesz usłyszeć? To, że w raportach spółka wykazuje straty. Przychody za III kwartał są niższe, niż rok wcześniej, a strata większa.

To, że wejdziesz na opinie google i masz tylko 10 opinii, z czego aż 6 nie zostawia suchej nitki na firmie, łącznie z tym, że ktoś zarzuca oszustwo w jednym z komentarzy? Czy może to, co spółka sama przedstawia w raporcie:

"Znaczące wzrosty cen komponentów do budowy instalacji fotowoltaicznych oraz wzrost kosztów usług związanych z montażem tych instalacji spowodowały, że kontrakty zwarte w 2020, 2021 i na początku 2022 roku są nierentowne".

Jak myślisz, jeżeli dojdzie do rozwiązania kontraktów, bo klienci nie zgodzą się na nowe warunki, to jest to korzystne, czy nie?

Spółka podpisała kontrakt na 15 lat, nie przyniesie on gigantycznych pieniędzy w skali roku, a w przedstawionym ESPI próżno szukać jakiegoś zabezpieczenia. Myślisz, że za 5-10 czy 15 lat te roczne kwoty będą tyle samo warte? Dasz zapewnienie, że to działania będzie nadal rentowne po pewnym czasie, kiedy komponenty zdrożeją w wyniku inflacji? Ustalono pewną kwotę z góry, dzisiaj może wydawać się ona całkiem przyjemna, a w perspektywie 15 lat już niekoniecznie. Jesteś w stanie zapewnić, że nie powtórzy się sytuacja, w której kontrakt stanie się nieopłacalny, a koszt usługi będzie wyższy od zysku?

Także rodzi się pytanie, na jakiej podstawie miałbym wycenić dzisiaj wartość spółki na około 14 mln? Wartość spółki, która musi renegocjować umowy, bo są nierentowne. Wartość spółki, która wykazuje straty w kolejnych kwartałach. Wartość spółki o co najmniej dziwnych opiniach klientów, którzy skorzystali z jej usług. Wartość spółki, która ma tak niesamowity potencjał, że doszło do rezygnacji członka zarządu.

Na czym mam opierać swoje promienne prognozy? Na tym, że ktoś kupił większy pakiet? Na tym, że ktoś spompował nieco kurs? To mają być te argumenty?

To, że wejdziesz na opinie google i masz tylko 10 opinii, z czego aż 6 nie zostawia suchej nitki na firmie, łącznie z tym, że ktoś zarzuca oszustwo w jednym z komentarzy? Czy może to, co spółka sama przedstawia w raporcie:

"Znaczące wzrosty cen komponentów do budowy instalacji fotowoltaicznych oraz wzrost kosztów usług związanych z montażem tych instalacji spowodowały, że kontrakty zwarte w 2020, 2021 i na początku 2022 roku są nierentowne".

Jak myślisz, jeżeli dojdzie do rozwiązania kontraktów, bo klienci nie zgodzą się na nowe warunki, to jest to korzystne, czy nie?

Spółka podpisała kontrakt na 15 lat, nie przyniesie on gigantycznych pieniędzy w skali roku, a w przedstawionym ESPI próżno szukać jakiegoś zabezpieczenia. Myślisz, że za 5-10 czy 15 lat te roczne kwoty będą tyle samo warte? Dasz zapewnienie, że to działania będzie nadal rentowne po pewnym czasie, kiedy komponenty zdrożeją w wyniku inflacji? Ustalono pewną kwotę z góry, dzisiaj może wydawać się ona całkiem przyjemna, a w perspektywie 15 lat już niekoniecznie. Jesteś w stanie zapewnić, że nie powtórzy się sytuacja, w której kontrakt stanie się nieopłacalny, a koszt usługi będzie wyższy od zysku?

Także rodzi się pytanie, na jakiej podstawie miałbym wycenić dzisiaj wartość spółki na około 14 mln? Wartość spółki, która musi renegocjować umowy, bo są nierentowne. Wartość spółki, która wykazuje straty w kolejnych kwartałach. Wartość spółki o co najmniej dziwnych opiniach klientów, którzy skorzystali z jej usług. Wartość spółki, która ma tak niesamowity potencjał, że doszło do rezygnacji członka zarządu.

Na czym mam opierać swoje promienne prognozy? Na tym, że ktoś kupił większy pakiet? Na tym, że ktoś spompował nieco kurs? To mają być te argumenty?

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa