Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

Re: Rekomendacja Milenium

Zgłoś do moderatoraZdaniem analityków Millennium DM akcje spółki są niedowartościowane. Dlatego zalecają kupowanie papierów producenta wyrobów ogniotrwałych wyceniając je na 34,30 zł.

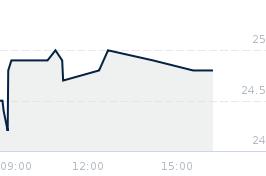

Raport wywołał pozytywną reakcję rynku. W trakcie czwartkowej sesji akcje spółki drożały nawet o ponad 2 proc. osiągające cenę 25,89 zł. Raport został przygotowany przy cenie rynkowej 23,10 zł.

Autorzy rekomendacji podkreślają, że strategia spółki na najbliższe lata zakłada zwiększenie dywersyfikacji źródeł sprzedaży pod względem segmentowym, jak również coraz wyższy udział w strukturze sprzedaży produktów wyżej przetworzonych oraz innowacyjnych. - Oba założenia przyczyniają się do poprawy rentowności prowadzonego biznesu, przez co rośnie wynik EBIT oraz zysk netto. Proces postępuje pomimo spadku przychodów, spowodowanego rezygnacją ze sprzedaży produktów niżej marżowych. Spółka liczy jednak na powstrzymanie niekorzystnej tendencji w kolejnych kwartałach, ze względu na odrodzenie na europejskim rynku hutnictwa żelaza i stali oraz dalszy wzrost przychodów ze sprzedaży produktów dla przemysłu cementowo-wapienniczego oraz na potrzeby hutnictwa metali nieżelaznych. Ostatnie dwa segmenty generują lepszą marżowość, dlatego wzrost ich udziału w strukturze sprzedaży poprawia rentowność w grupie. Zwiększenie produkcji bardziej zaawansowanych technologicznie urządzeń ma wspierać budowane centrum badawczo-rozwojowe – przekonują analitycy.

Prognoza Millennium DM zakłada, że w tym roku spółka wypracuje 14,9 mln zł zysku netto i 21,8 mln zł zysku operacyjnego przy przychodach na poziomie ponad 219 mln zł. W 2015 roku zysk netto ma wynieść 15,6 mln zł, zysk EBIT 22,8 mln zł, a przychody mają przekroczyć 227 mln zł.

Raport wywołał pozytywną reakcję rynku. W trakcie czwartkowej sesji akcje spółki drożały nawet o ponad 2 proc. osiągające cenę 25,89 zł. Raport został przygotowany przy cenie rynkowej 23,10 zł.

Autorzy rekomendacji podkreślają, że strategia spółki na najbliższe lata zakłada zwiększenie dywersyfikacji źródeł sprzedaży pod względem segmentowym, jak również coraz wyższy udział w strukturze sprzedaży produktów wyżej przetworzonych oraz innowacyjnych. - Oba założenia przyczyniają się do poprawy rentowności prowadzonego biznesu, przez co rośnie wynik EBIT oraz zysk netto. Proces postępuje pomimo spadku przychodów, spowodowanego rezygnacją ze sprzedaży produktów niżej marżowych. Spółka liczy jednak na powstrzymanie niekorzystnej tendencji w kolejnych kwartałach, ze względu na odrodzenie na europejskim rynku hutnictwa żelaza i stali oraz dalszy wzrost przychodów ze sprzedaży produktów dla przemysłu cementowo-wapienniczego oraz na potrzeby hutnictwa metali nieżelaznych. Ostatnie dwa segmenty generują lepszą marżowość, dlatego wzrost ich udziału w strukturze sprzedaży poprawia rentowność w grupie. Zwiększenie produkcji bardziej zaawansowanych technologicznie urządzeń ma wspierać budowane centrum badawczo-rozwojowe – przekonują analitycy.

Prognoza Millennium DM zakłada, że w tym roku spółka wypracuje 14,9 mln zł zysku netto i 21,8 mln zł zysku operacyjnego przy przychodach na poziomie ponad 219 mln zł. W 2015 roku zysk netto ma wynieść 15,6 mln zł, zysk EBIT 22,8 mln zł, a przychody mają przekroczyć 227 mln zł.

- Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium cena docelowa 34.30

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- (wiadomość usunięta przez moderatora)

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium 34.30

- Re: Rekomendacja Milenium 34.30

- Re: Rekomendacja Milenium 34.30

- Re: Rekomendacja Milenium 34.30

- Re: Rekomendacja Milenium 34.30

- Re: Rekomendacja Milenium 34.30

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium - zart z akcjonariuszy!

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- Re: Rekomendacja Milenium

- NASZE ARGUMENTY ZDOBYWAJA STOPNIOWO UZNANIE MINISTERSTWA FINANS

- Re: NASZE ARGUMENTY ZDOBYWAJA STOPNIOWO UZNANIE MINISTERSTWA FINANS

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa