Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

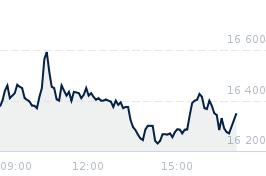

Opublikowano przy kursie:

14 360,00 zł

, zmiana od tamtej pory:

24,86%

Re: Podsumowanie najnowszej rekomendacji

Zgłoś do moderatoraDnia 2025-06-09 o godz. 13:22 ~akcjonariusz napisał(a):

> 12-miesięczna wycena (EFV):18 148 zł za akcję

> ↓ obniżona z 21 047 zł z uwagi na:

1. większe ryzyko geopolityczne (Rosja, Ukraina),

2. wolniejsze tempo rozwoju powierzchni handlowej,

3. słabsze od oczekiwanych wyniki mniejszych sklepów formatu Sinsay.

W uzupełnieniu do dyskusji o konsensusie I wypocinach analityków. W krótkim czasie zmiana z 21 na 18.

Ad1. Co do licha ostatnio wydarzyło się na froncie R-U żeby mowic o większym ryzyku geopolitycznym. Jaki miary zostaly użyte? kwartal temu ryzyko było mniejsze?

Ad2. Jak ktoś uważnie słuchał Piechockiego na ostatniej konferencji powinien usłyszeć że zakladane tempo rozwoju sieci nie jest zapisane w kamieniu. Mówili o elastycznym, zwinnym podejściu do realizacji swoich zamierzeń, co wg mnie czyniło ich zapowiedzi wiarygodnymi. Analityk który słyszy tylko pół zdania, przyjmuje wyłącznie optymistyczne wersje rozwoju - bez analizy ryzyka

Ad3. Tu znowu chciałbym zobaczyć liczby, a nie tylko finalną ocenę. Wg mnie Sinsay w mniejszych lokalizacjach jest w fazie rozwoju marki i nie można już dziś radykalnie określić jaki będzie wynik tych sklepów. założenia muszą uwzgledniac niepewności. Marka buduje się w czasie i jej sukces można mierzyć np wskaźnikiem LFL. Jeśli analityk zakłada w pierwszym roku poziom który jest zawyżony i nierealny to jego wyceny nie są wiarygodne.

Podsumowując analityk który wystawia w krótkim czasie dwie tak różne rekomendacje w mojej ocenie nie jest wiarygodny i może nieświadom przyczynić się do manipulacji kursem.

> 12-miesięczna wycena (EFV):18 148 zł za akcję

> ↓ obniżona z 21 047 zł z uwagi na:

1. większe ryzyko geopolityczne (Rosja, Ukraina),

2. wolniejsze tempo rozwoju powierzchni handlowej,

3. słabsze od oczekiwanych wyniki mniejszych sklepów formatu Sinsay.

W uzupełnieniu do dyskusji o konsensusie I wypocinach analityków. W krótkim czasie zmiana z 21 na 18.

Ad1. Co do licha ostatnio wydarzyło się na froncie R-U żeby mowic o większym ryzyku geopolitycznym. Jaki miary zostaly użyte? kwartal temu ryzyko było mniejsze?

Ad2. Jak ktoś uważnie słuchał Piechockiego na ostatniej konferencji powinien usłyszeć że zakladane tempo rozwoju sieci nie jest zapisane w kamieniu. Mówili o elastycznym, zwinnym podejściu do realizacji swoich zamierzeń, co wg mnie czyniło ich zapowiedzi wiarygodnymi. Analityk który słyszy tylko pół zdania, przyjmuje wyłącznie optymistyczne wersje rozwoju - bez analizy ryzyka

Ad3. Tu znowu chciałbym zobaczyć liczby, a nie tylko finalną ocenę. Wg mnie Sinsay w mniejszych lokalizacjach jest w fazie rozwoju marki i nie można już dziś radykalnie określić jaki będzie wynik tych sklepów. założenia muszą uwzgledniac niepewności. Marka buduje się w czasie i jej sukces można mierzyć np wskaźnikiem LFL. Jeśli analityk zakłada w pierwszym roku poziom który jest zawyżony i nierealny to jego wyceny nie są wiarygodne.

Podsumowując analityk który wystawia w krótkim czasie dwie tak różne rekomendacje w mojej ocenie nie jest wiarygodny i może nieświadom przyczynić się do manipulacji kursem.

- Podsumowanie najnowszej rekomendacji

- Re: Podsumowanie najnowszej rekomendacji

- Re: Podsumowanie najnowszej rekomendacji

- Re: Podsumowanie najnowszej rekomendacji

- Re: Podsumowanie najnowszej rekomendacji

- Re: Podsumowanie najnowszej rekomendacji

- Re: Podsumowanie najnowszej rekomendacji

- Re: Podsumowanie najnowszej rekomendacji

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa