Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

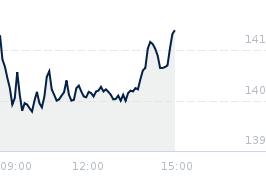

Opublikowano przy kursie:

192,20 zł

, zmiana od tamtej pory:

39,39%

Kilka słów o rynku miedzi

Zgłoś do moderatoraMiedź jest metalem najściślej powiązanym ze wzrostem światowego PKB, co zapewniło jej przydomek Dr. Copper, ponieważ służy jako „badanie zdrowia” globalnej gospodarki. Jednak dopiero ludzka tragedia w zeszłym miesiącu doprowadziła metal do najwyższego w historii poziomu, przebijając 11 200 USD za tonę.

Freeport-McMoRan poinformował o dziewięciu ofiarach śmiertelnych w swojej kopalni Grasberg w Indonezji, po osuwisku ziemi, co spowodowało wstrzymanie wydobycia. Z perspektywy rynku podkreśla to, jak kruche są prognozy zakładające zrównoważony rynek w tym roku: nawet najmniejsze zakłócenie podaży może przerzucić rynek w deficyt.

Jednak rekordowe ceny miedzi to nie tylko efekt Grasberga. Wcześniejsza perspektywa taryf USA na rafinowaną miedź wywołała duże możliwości arbitrażu między London Metal Exchange (LME) a CME w Chicago, ponieważ eksporterzy spieszyli się z dostawami do USA.

Goldman Sachs szacował, że w magazynach LME znajduje się tylko 660 tys. ton miedzi; firma handlowa Mercuria uważa, że jest jej jeszcze mniej.

„Prezydent Trump faktycznie stworzył w USA strategiczne rezerwy miedzi, choć formalnie tego nie ogłosił” — powiedział Ivan Petev, globalny szef metali bazowych w Gunvor Group na szczycie FT Metals & Mining. „Interesuje nas, jak świat spoza USA poradzi sobie z tym zjawiskiem” — dodał, odnosząc się szczególnie do Chin, które mają „ciągłe zapotrzebowanie na surowiec”.

Biorąc pod uwagę kruchość istniejącej podaży i niewielką liczbę nowych projektów, które mają zwiększyć podaż o ok. 2,8% w tym roku, popyt na miedź jest ogromny — i często niedoceniany.

Po pierwsze, elektryfikacja świata będzie nadal silnie napędzać popyt. W zestawieniu z tegorocznym skromnym wzrostem podaży, moce produkcyjne hut zwiększyły się aż o 8,5%, mówi Ian Anderson, dyrektor handlowy Teck Resources.

Dodatkowo popyt na samochody elektryczne pozostanie wysoki — nawet jeśli nie tak dynamiczny jak wcześniej — a proces dekarbonizacji nadal wpływa na rynek, choć mniej niż kiedyś. „Po raz pierwszy od 50 lat widzimy, że zużycie energii rośnie szybciej niż wzrost PKB” — twierdzi Anderson. „To zwiastun przyszłego popytu”.

Wśród producentów miedzi preferowane są łagodne, stabilne wzrosty cen, a nie gwałtowne skoki. Jednak jako optymiści, górnicy często patrzą dalej.

Paul Gait, szef strategii w Anglo American, uważa, że 50% wzrost cen złota w ciągu ostatnich 12 miesięcy może wskazywać kierunek, w którym podąży miedź. „Jeśli spojrzeć na wskaźnik cena miedzi do ceny złota, mamy najniższy poziom dla miedzi od 1975 r.” — mówi Gait. Innymi słowy, długoterminowy wskaźnik sugerowałby 22 000 USD za tonę miedzi.

Reakcją podaży na takie ceny byłaby fala nowych projektów — ale żaden z nich nie powstanie szybko. Na świecie budowa kopalni miedzi trwa średnio 17 lat. Gait twierdzi, że branża powinna była zacząć budowy około 2015 r., ale wtedy była pogrążona w kryzysie po wcześniejszym cyklu inwestycyjnym napędzanym szybkim wzrostem Chin. Następnie przyszła pandemia, która jeszcze bardziej wstrzymała nowe inwestycje.

„Dziś jesteśmy w okresie, w którym po prostu nie mamy gotowych do budowy projektów w skali potrzebnej, by zapewnić zrównoważony rynek w perspektywie krótkiej i średniej” — mówi Gait. „A to jest bardzo, bardzo sprzyjające dla cen miedzi”.

Freeport-McMoRan poinformował o dziewięciu ofiarach śmiertelnych w swojej kopalni Grasberg w Indonezji, po osuwisku ziemi, co spowodowało wstrzymanie wydobycia. Z perspektywy rynku podkreśla to, jak kruche są prognozy zakładające zrównoważony rynek w tym roku: nawet najmniejsze zakłócenie podaży może przerzucić rynek w deficyt.

Jednak rekordowe ceny miedzi to nie tylko efekt Grasberga. Wcześniejsza perspektywa taryf USA na rafinowaną miedź wywołała duże możliwości arbitrażu między London Metal Exchange (LME) a CME w Chicago, ponieważ eksporterzy spieszyli się z dostawami do USA.

Goldman Sachs szacował, że w magazynach LME znajduje się tylko 660 tys. ton miedzi; firma handlowa Mercuria uważa, że jest jej jeszcze mniej.

„Prezydent Trump faktycznie stworzył w USA strategiczne rezerwy miedzi, choć formalnie tego nie ogłosił” — powiedział Ivan Petev, globalny szef metali bazowych w Gunvor Group na szczycie FT Metals & Mining. „Interesuje nas, jak świat spoza USA poradzi sobie z tym zjawiskiem” — dodał, odnosząc się szczególnie do Chin, które mają „ciągłe zapotrzebowanie na surowiec”.

Biorąc pod uwagę kruchość istniejącej podaży i niewielką liczbę nowych projektów, które mają zwiększyć podaż o ok. 2,8% w tym roku, popyt na miedź jest ogromny — i często niedoceniany.

Po pierwsze, elektryfikacja świata będzie nadal silnie napędzać popyt. W zestawieniu z tegorocznym skromnym wzrostem podaży, moce produkcyjne hut zwiększyły się aż o 8,5%, mówi Ian Anderson, dyrektor handlowy Teck Resources.

Dodatkowo popyt na samochody elektryczne pozostanie wysoki — nawet jeśli nie tak dynamiczny jak wcześniej — a proces dekarbonizacji nadal wpływa na rynek, choć mniej niż kiedyś. „Po raz pierwszy od 50 lat widzimy, że zużycie energii rośnie szybciej niż wzrost PKB” — twierdzi Anderson. „To zwiastun przyszłego popytu”.

Wśród producentów miedzi preferowane są łagodne, stabilne wzrosty cen, a nie gwałtowne skoki. Jednak jako optymiści, górnicy często patrzą dalej.

Paul Gait, szef strategii w Anglo American, uważa, że 50% wzrost cen złota w ciągu ostatnich 12 miesięcy może wskazywać kierunek, w którym podąży miedź. „Jeśli spojrzeć na wskaźnik cena miedzi do ceny złota, mamy najniższy poziom dla miedzi od 1975 r.” — mówi Gait. Innymi słowy, długoterminowy wskaźnik sugerowałby 22 000 USD za tonę miedzi.

Reakcją podaży na takie ceny byłaby fala nowych projektów — ale żaden z nich nie powstanie szybko. Na świecie budowa kopalni miedzi trwa średnio 17 lat. Gait twierdzi, że branża powinna była zacząć budowy około 2015 r., ale wtedy była pogrążona w kryzysie po wcześniejszym cyklu inwestycyjnym napędzanym szybkim wzrostem Chin. Następnie przyszła pandemia, która jeszcze bardziej wstrzymała nowe inwestycje.

„Dziś jesteśmy w okresie, w którym po prostu nie mamy gotowych do budowy projektów w skali potrzebnej, by zapewnić zrównoważony rynek w perspektywie krótkiej i średniej” — mówi Gait. „A to jest bardzo, bardzo sprzyjające dla cen miedzi”.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa