Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

GTC bez szans na wzrosty

Zgłoś do moderatora Natomiast w przypadku GTC zalecamy sprzedaż akcji. Przegłosowana wczoraj nowa emisja akcji, zostanie przeznaczona na spłatę części obligacji i pokazuje, że spółka cały czas boryka się wysokim zadłużeniem. Oceniamy, że ten rok może być jeszcze dla spółki trudny i nie wykluczamy dalszych odpisów aktywów. - mówi Małgorzata Kloka, analityk UniCredit CAIB.

Z kolei ekspert Espirito Santo Investment Bank ma neutralne podejście do GTC, a jedną akcję tej spółki wycenia na 8,64 zł. Jego zdaniem, spółce w najbliższym czasie będzie ciążyła przeprowadzana właśnie emisja akcji bez praw poboru. Dodatkowym ryzykiem są dalsze opóźnienia w uruchomieniu dwóch głównych projektów - Galerii Białołęka oraz Wilanów.

- Uzyskanie pozwolenia na budowę którejś z tych galerii powinno stanowić solidny impuls dla kursu GTC. Jednak w mojej ocenie jest to możliwe najwcześniej w połowie bieżącego roku - w przypadku galerii na Białołęce. Nie bez znaczenia pozostaje również planowana na koniec 1kw. 2014 prezentacja nowej strategii spółki. Myślę jednak, że nie należy spodziewać się zwrotu o 180 stopni względem obecnie przyjętej strategii. Oczekuję się, że GTC pod wodzą nowego głównego akcjonariusza będzie starało się położyć nacisk na wyczyszczenie portfela z problematycznych aktywów. Jeśli chodzi o wyniki, zakładam iż w tym roku GTC powinno wyjść na plus na poziomie zysku netto. - ocenia Cezary Bernatek.

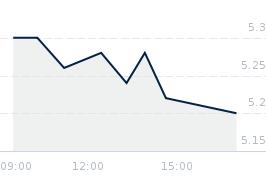

Na piątkowej sesji notowania GTC wreszcie zaczęły odbijać po wcześniejszym głębokim przysiadzie. W trakcie sesji na rynku pojawiła się informacja, że w trwającym book buildingu na nowe akcje księga jest prawie dwukrotnie pokryta przy cenie 6,70 zł. Wcześniej notowania były dołowane presją szykowanej emisji bez prawa poboru.

Z kolei ekspert Espirito Santo Investment Bank ma neutralne podejście do GTC, a jedną akcję tej spółki wycenia na 8,64 zł. Jego zdaniem, spółce w najbliższym czasie będzie ciążyła przeprowadzana właśnie emisja akcji bez praw poboru. Dodatkowym ryzykiem są dalsze opóźnienia w uruchomieniu dwóch głównych projektów - Galerii Białołęka oraz Wilanów.

- Uzyskanie pozwolenia na budowę którejś z tych galerii powinno stanowić solidny impuls dla kursu GTC. Jednak w mojej ocenie jest to możliwe najwcześniej w połowie bieżącego roku - w przypadku galerii na Białołęce. Nie bez znaczenia pozostaje również planowana na koniec 1kw. 2014 prezentacja nowej strategii spółki. Myślę jednak, że nie należy spodziewać się zwrotu o 180 stopni względem obecnie przyjętej strategii. Oczekuję się, że GTC pod wodzą nowego głównego akcjonariusza będzie starało się położyć nacisk na wyczyszczenie portfela z problematycznych aktywów. Jeśli chodzi o wyniki, zakładam iż w tym roku GTC powinno wyjść na plus na poziomie zysku netto. - ocenia Cezary Bernatek.

Na piątkowej sesji notowania GTC wreszcie zaczęły odbijać po wcześniejszym głębokim przysiadzie. W trakcie sesji na rynku pojawiła się informacja, że w trwającym book buildingu na nowe akcje księga jest prawie dwukrotnie pokryta przy cenie 6,70 zł. Wcześniej notowania były dołowane presją szykowanej emisji bez prawa poboru.

- book building na akcje GTC --- cena 6,70 pln

- Re: book building na akcje GTC --- cena 6,70 pln

- cenę na serię J ustalono na 7pln

- Re: cenę na serię J ustalono na 7pln

- (wiadomość usunięta przez moderatora)

- Re: cenę na serię J ustalono na 7pln

- Re: cenę na serię J ustalono na 7pln

- GTC bez szans na wzrosty

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa