Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

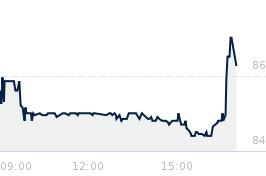

Opublikowano przy kursie:

90,50 zł

, zmiana od tamtej pory:

3,87%

Główne tytuły kaput

Zgłoś do moderatoraWpływ na lepszy wynik mają w sporej mierze niegotówkowe księgowania odraczania przychodu (i powiązanego kosztu), które w 2024 roku pomniejszały wynik o 7,2 zł, a w 2025 roku powiększają go o 9 mln zł. Z drugiej strony czynnikiem obniżającym wynik są ujemne różnice kursowe (3,5 mln zł w 2025 roku w porównaniu do 0,2 mln zł rok wcześniej), a także aktualizacja wartości zobowiązania z tyt. earnout, która obciążyła wynik o 2 mln zł, podczas gdy w 2024 roku aktualizacja zobowiązania została dokonana dopiero w IV kwartale (wtedy wynik został obciążony kwotą 4,4 mln zł), podano również.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa