Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

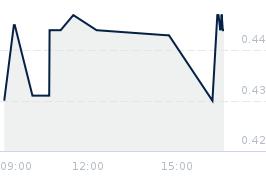

Opublikowano przy kursie:

0,55 zł

, zmiana od tamtej pory:

-12,18%

Czemu stawiam na Igorię

Zgłoś do moderatoraPo pierwsze to dobrze poukładana spólka finansowa z ciekawym, nowoczesnym portfolio.

Po drugie, bo nadal jest bardzo tania wskaźnikowo, zarówno w szeroko rozumianej branży jak i na rynku New Connect

Po trzecie, bo od kilku kwartałów rosną przychody i zyski netto

Po czwarte, wyniki I kwartału 2026 r. pokazują prawdziwą dynamikę pomimo dużych kosztów

Po piąte, chyba najważniejsze jak dla mnie to zdanie Zarządu:

Spółka podejmuje kolejne kroki mające na celu ekspansję na rynki zagraniczne. Trwają zaawansowane

rozmowy zarówno z potencjalnymi partnerami, jak i instytucjami finansowymi w Europie.

Za tym kryją się prawdopodobnie konkrety, które spowodują, że spółka będzie warta o wiele więcej niż ja sobie wyobrażam. ATREM gdy kupowałem po kryzysie, a właściwie w trakcie kryzysu COVID po cenie 2 zł było ryzykiem. Ilu forumowych znawców pisało o groszówkach, itp. Tymczasem po pięciu latach z 2 zł za jedną akcję mam dziś 58 zł a momentami było już 67,8 zł. Do tego doliczyć muszę 4 dywidendy coś koło 2,9 zł. Kto by w to uwierzył w 2021 r. Wystarczyło przeanalizować, kupić, zakopać. To samo ELEKTROTIM, ASBIS.

Po co bawić się w groszowe zyski, tracić czas, kasę dla brokera.

Tutaj rekordowe HH to dla mnie śmiech. Ale za 4-5 lat licze na przebicie zysków na ATREM., czyli0 ponad 25 razy w górę.

Po drugie, bo nadal jest bardzo tania wskaźnikowo, zarówno w szeroko rozumianej branży jak i na rynku New Connect

Po trzecie, bo od kilku kwartałów rosną przychody i zyski netto

Po czwarte, wyniki I kwartału 2026 r. pokazują prawdziwą dynamikę pomimo dużych kosztów

Po piąte, chyba najważniejsze jak dla mnie to zdanie Zarządu:

Spółka podejmuje kolejne kroki mające na celu ekspansję na rynki zagraniczne. Trwają zaawansowane

rozmowy zarówno z potencjalnymi partnerami, jak i instytucjami finansowymi w Europie.

Za tym kryją się prawdopodobnie konkrety, które spowodują, że spółka będzie warta o wiele więcej niż ja sobie wyobrażam. ATREM gdy kupowałem po kryzysie, a właściwie w trakcie kryzysu COVID po cenie 2 zł było ryzykiem. Ilu forumowych znawców pisało o groszówkach, itp. Tymczasem po pięciu latach z 2 zł za jedną akcję mam dziś 58 zł a momentami było już 67,8 zł. Do tego doliczyć muszę 4 dywidendy coś koło 2,9 zł. Kto by w to uwierzył w 2021 r. Wystarczyło przeanalizować, kupić, zakopać. To samo ELEKTROTIM, ASBIS.

Po co bawić się w groszowe zyski, tracić czas, kasę dla brokera.

Tutaj rekordowe HH to dla mnie śmiech. Ale za 4-5 lat licze na przebicie zysków na ATREM., czyli0 ponad 25 razy w górę.

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa