Forum

Warto wiedzieć

Twoje Forum

Forum Giełda

+Dodaj wątek

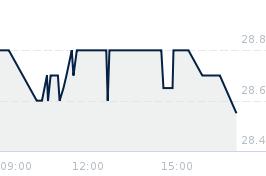

Opublikowano przy kursie:

15,20 zł

, zmiana od tamtej pory:

13,16%

Ambra - z wynikami kwartalnymi, na wykresie korekta

Zgłoś do moderatoraPodczas wtorkowej sesji spółka opublikowała raport z wynikami za trzeci kwartał roku obrotowego 2018-19. W ostatnich trzech miesiącach, spółka wypracowała sprzedaż o 9% większa niż przed rokiem. Jest to bardzo mocny wynik, osiągnięty mimo bardzo późno przypadającej w tym roku Wielkanocy. Wzrost przychodów sięgnął w tym okresie niemal 10%, co oznacza, że spółka rosła szybciej niż rynek wina w Polsce. Mimo dobrej sprzedaży, z uwagi na wyższe koszty finansowe i podatek dochodowy, wynik netto wykazał 0,2 mln zł straty. Jest to wynik gorszy niż przed rokiem o 0,6 mln zł. Na wykresie mamy ruch w dół na wsparcie okolic 14,50 zł. Od dołka z listopada cena wzrosła o 57%. Nie powinna więc dziwić większa korekta. W długim okresie czasu spółka nadal powinna być ceniona przez inwestorów długoterminowych, którzy na spadki patrzą raczej jak na okazję na tańsze zakupy.

link

link

- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa