Forum

Warto wiedzieć

Twoje Forum

-

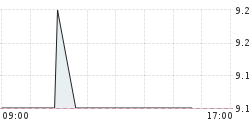

Wstępne wyniki za 3 kwartał są dramatycznie słabe !!!

[89.64.58.*]

Nie spodziewałem się aż tak słabych :(Odpowiedz Zgłoś do moderatora 0 0

- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [37.248.157.*]

Niestety mocny złoty i wzrost wynagrodzeń ich wręcz zabija .Odpowiedz Zgłoś do moderatora 0 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [89.64.58.*]

Ale aż tak? EBITDA spadła do 48 milionów - to jakiś żart chybaOdpowiedz Zgłoś do moderatora 0 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [31.0.36.*]

Faktycznie grubo poniżej oczekiwań. Ciekawe co będzie jutro z kursemOdpowiedz Zgłoś do moderatora 0 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [83.11.184.*]

Ale lipa ...

Grupa Stelmet szacuje, że jej zysk netto po trzech kwartałach '16/'17 spadł o ok. 50 proc. rdr

Grupa Stelmet szacuje, że miała po trzech kwartałach roku obrotowego 2016/2017 23,7 mln zł skonsolidowanego zysku netto wobec 47,2 mln zł rok wcześniej, co oznacza spadek o prawie 50 proc. rdr - podała spółka w komunikacie.Odpowiedz Zgłoś do moderatora 1 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [31.0.33.*]

Płakać się chceOdpowiedz Zgłoś do moderatora 1 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [213.241.11.*]

Dramat - myślę, że będą silne spadkiOdpowiedz Zgłoś do moderatora 1 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [87.205.93.*]

Ifo z DIBRE

Według wstępnych szacunkowych wyników Grupy Stelmet za 3Q’17 (2Q’17) przychody ze sprzedaży w ostatnim kwartale wyniosły 196,3 mln PLN (-0,2% vs. nasza prognoza), EBITDA 24,9 mln PLN (-12,9% vs. nasza prognoza), EBIT 14,7 mln PLN (-25,0% vs. nasza prognoza), a wynik netto 13,2 mln PLN (-26,2% vs. nasza prognoza). Zarząd Stelmet wyjaśnia przy tym, że na zaprezentowane powyżej wstępne wyniki finansowe najistotniejszy wpływ miały czynniki wynikające z istotnego osłabienia się kursu funta brytyjskiego wobec złotego, jak i niższej wielkości sprzedaży na tym rynku w ujęciu wolumenowym. W okresie trzech kwartałów roku obrotowego 2016/17 spadek przychodów Grupy Stelmet w Wielkiej Brytanii (wyrażonych w PLN) wyniósł ponad 27% rok do roku. Jednocześnie sprzedaż drewnianej architektury ogrodowej na głównych rynkach Europy wzrosła w ujęciu wolumenowym (+9% w Niemczech i ponad +8% we Francji). Sprzedaż pelletu w tym okresie wzrosła o prawie 22% r/r. Zarząd Stelmet wskazuje dodatkowo, że we wstępnych wynikach finansowych zostały ujęte nieplanowane wcześniej koszty operacyjne wynikające z dłuższego okresu funkcjonowania zakładu w Telford oraz przedłużającego się procesu osiągania pełnej zdolności produkcyjnej przez zakład w Grudziądzu.

Wstępne wyniki finansowe są o około 4-5 mln PLN niższe niż zakładaliśmy w prognozach. W całym 2017 roku zakładamy, że sprzedaż do Wielkiej Brytanii spadnie o 27% (w PLN). Warto zwrócić uwagę, że w kolejnym kwartale 4Q’17 (3Q’17) Stelmet wchodzi w okres niższej bazy porównawczej – w 4Q’17 (3Q’17) rezerwy na poczet wygaszenia produkcji w Wielkiej Brytanii sięgnęły prawie 10 mln PLN. (J. Szkopek)Odpowiedz Zgłoś do moderatora 0 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [83.11.71.*]

Tutaj szybko lepiej nie będzie, o ile w ogóle ....Odpowiedz Zgłoś do moderatora 0 0- Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [94.254.136.*]

Czy będzie lepiej tego nigdy nie wiadomo, okaże się ale wydaje mi się że akurat teraz firma przeżywa gorszy okres przez splot paru negatywnych informacji: osłabienie funta, zamknięcie i reorganizacja firmy w W. Brytanii, obawy o Brexit, koszty fabryki w Grudziądzu. Firma jest solidna, z wiarygodnym zarządzem, jest nisko wyceniania, jest liderem w Polsce w tym co robi, jak dla mnie to poukładana firma, która ma gorszy okres ale z duża szansą na poprawę wyników i notowań. Koszty przenosin fabryki nie będą już ciążyły, także funt teraz się już stabilizuje, fabryka w Polsce z każdym miesiącem będzie generować wyższe obroty. Na pewno jest to jedna z firm do obserwacji. Mało jest takich firm nisko wycenianych z potencjałem,- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Wstępne wyniki za 3 kwartał są dramatycznie słabe !!! [37.248.157.*]