Forum

Warto wiedzieć

Twoje Forum

-

prognoza na najbliżesz dni

[85.222.76.*]

Dziś w drugiej części sesji już wzrotsty, jutro odcięcie i widły górne . Przyszły tydzień marsz na północ !!! luty między 12 - 17 pln !!! pozdrawiamOdpowiedz Zgłoś do moderatora 1 7

- Re: prognoza na najbliżesz dni [91.198.89.*]

Wróżbita maciej. Ze spółdzielni jesteś ze tak wszystko ładnie przeciwdziała?Odpowiedz Zgłoś do moderatora 1 1- Re: prognoza na najbliżesz dni [194.0.251.*]

Widzę, widzę, widzę - w fusach po porannej kawie iż jest tutaj wielu zapakowanych akcjami i chcących je za wszelką cene komuś wcisnąc tworząc miliony bzdurnych tematów i wpisów

Oooo i widzę że zaraz będą jęczeć i narzekać na tych co piszą iż plaza pójdzie na dnoOdpowiedz Zgłoś do moderatora 2 0- Re: prognoza na najbliżesz dni [91.198.89.*]

Polityczny zluzuj już majty bo ci gumką pęknie.

Nudny już jesteś. Wszystkim nam znane są twoje wywody.Odpowiedz Zgłoś do moderatora 0 2- Re: prognoza na najbliżesz dni [91.94.98.*]

niektorzy sa tutaj tylko aby zaistniec....inni stracic lub zarobic....od poczatku GPW tak bylo...tak jest....i prawdopodobnie tak pozostanieOdpowiedz Zgłoś do moderatora 0 0- Re: prognoza na najbliżesz dni [188.146.8.*]

jako ugotuja Cie na twardo do marca ;)Odpowiedz Zgłoś do moderatora 0 0- Re: prognoza na najbliżesz dni [46.112.117.*]

Jak tam jajko twoja prognoza?Odpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [188.146.36.*]

Za prawde za prawde powiadam Wam ze nim kur zapieje nie starczy miejsca dla wszystkich w kolejce po PKC..Odpowiedz Zgłoś do moderatora 1 2- Re: prognoza na najbliżesz dni [109.243.241.*]

Baju baju bedziem w rajuOdpowiedz Zgłoś do moderatora 1 2- Re: prognoza na najbliżesz dni [5.181.25.*]

Spór **Plaza Centers** z Rumunią dotyczy głównie nieudanego projektu **Casa Radio / Dâmbovița Center** w Bukareszcie (duży kompleks handlowo-biurowo-hotelowy na bazie starej, niedokończonej budowli z czasów Ceaușescu). To klasyczny przypadek **public-private partnership (PPP)** z 2006 r., w którym Rumunia miała 15–25 %, a Plaza Centers (i powiązane podmioty) większość.

Obecnie toczą się **dwa równoległe postępowania arbitrażowe**:

1. **ICSID** (Międzynarodowe Centrum Rozstrzygania Sporów Inwestycyjnych przy Banku Światowym) – sprawa zainicjowana przez **Plaza Centers** przeciwko Rumunii (nr ARB/22/15) na podstawie bilateralnej umowy inwestycyjnej Holandia–Rumunia (BIT).

Plaza domaga się odszkodowania – w różnych komunikatach mowa o kwotach rzędu **~262–425 mln EUR** (zależnie od aktualizacji roszczeń i odsetek).

Przesłuchanie w sprawie jurysdykcji i meritum odbyło się w listopadzie 2024 r.

Najnowsza informacja (z 16 stycznia 2026 r.): trybunał ICSID zapowiedział wydanie wyroku w **lutym lub na początku marca 2026**.

2. **LCIA** (London Court of International Arbitration) – sprawa zainicjowana przez **Rumunię** przeciwko Plaza Centers (i powiązanym podmiotom).

Rumunia chce rozwiązać umowę PPP z 2006 r., przejąć aktywa projektu i domaga się gigantycznych roszczeń – w październiku 2025 r. podniesiono je do ok. **2 mld EUR** (wcześniej ~96 mln EUR).

Plaza odrzuca te roszczenia i ma kontrroszczenie.

### Jakie są szanse Plaza Centers w sporze (głównie w ICSID)?

To bardzo subiektywne, bo nie znamy jeszcze uzasadnienia wyroku, a trybunały inwestycyjne są nieprzewidywalne. Ale na podstawie dostępnych faktów i typowych wzorców w takich sprawach:

- **Pozytywne dla Plaza**:

- Projekt PPP był mocno opóźniony z winy państwa (zmiany planów zagospodarowania, blokady administracyjne, brak decyzji środowiskowych itp.) – to klasyczny wzorzec naruszenia **fair and equitable treatment** (FET) i **ochrony przed wywłaszczeniem bez odszkodowania**.

- W ostatnich latach inwestorzy wygrywają ok. **40–50 %** spraw inwestycyjnych przeciwko państwom w ICSID (wcześniej było bliżej 60 %), ale w Europie Wschodniej (w tym Rumunia) państwa przegrywają częściej niż średnia.

- Plaza zainwestowało dziesiątki milionów euro, a projekt praktycznie nie ruszył – to mocny argument na realne straty.

- **Negatywne / ryzykowne**:

- Rumunia twierdzi, że to **Plaza** nie wywiązała się z harmonogramu i obowiązków inwestycyjnych → może próbować udowodnić, że inwestor sam zawinił.

- Bardzo wysoka kwota roszczeń Plaza (425 mln EUR) → trybunały często mocno obniżają przyznane kwoty (nawet o 50–80 %).

- Równoległa sprawa w LCIA – jeśli Rumunia wygra tam i umowa PPP zostanie zerwana z winy Plaza, to może osłabić pozycję w ICSID (choć formalnie to dwa różne reżimy prawne: kontrakt vs. traktat inwestycyjny).

**Realistyczna ocena szans (moja subiektywna skala na styczeń 2026)**:

- Szansa na **jakiekolwiek pozytywne rozstrzygnięcie** (Rumunia uznana za winną + jakieś odszkodowanie) → **55–70 %**

- Szansa na **duże odszkodowanie** (> 150–200 mln EUR) → **30–45 %**

- Szansa na **całkowitą przegraną** (odrzucenie roszczeń) → **20–30 %**

- Najbardziej prawdopodobny scenariusz → Plaza wygrywa częściowo, dostaje 80–250 mln EUR (po obniżkach i odsetkach).

Rynek giełdowy (akcje Plaza na LSE / WSE) od lat żyje nadzieją na ten wyrok – stąd duże wahania kursu przy każdej plotce / aktualizacji. Jeśli wyrok będzie pozytywny dla Plaza → kurs może mocno wzrosnąć (nawet kilka-kilkanaście razy), ale jeśli negatywny → spółka ma bardzo poważne problemy z płynnością i długiem obligacyjnym.

Podsumowując: szanse są **raczej po stronie Plaza**, ale daleko do pewniaka. Wszystko powinno być jasne za **1–2 miesiące** (luty–marzec 2026).Odpowiedz Zgłoś do moderatora 0 4- Re: prognoza na najbliżesz dni [91.94.98.*]

uwagi....opoznienia to byly przez Rumunie...w umoweie ktora podpisali zobowiazali sie wspierac spolke ale tego nie robili...a 80 mln eur to tyle spolka wpompowala w projekt.......jesli TA bedzie obiektywny to w 90 % wygrana spolki / 10 % na nieznane przekrety spolki /.....a jesli chodzi o wysokosc to 80 mln eur + zadoscuczynienie......razem 150-200 mln eur.....moge mylic sieOdpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [77.46.0.*]

ja również zapodałem temat do AI i najbardziej prawdopodobną kwotę szacuje w przedziale 200 - 300 mln euro, całkowita przegrana PLZ to jakieś 15% a wygrana zbliżona do ktoty roszczenia poniżej 10%. Jakby nie było prawdopodobieństwo wzrostu kursu kilkukrotnie w zaledwie kilka tygodni jest bardzo wysokie:-)Odpowiedz Zgłoś do moderatora 0 2- Re: prognoza na najbliżesz dni [212.160.68.*]

Niby miesiąc niedlugo, 4 lata zleciały migusiem na Plaży heh, oby wygrali z 300 baniek i jakos to bedzieOdpowiedz Zgłoś do moderatora 0 2- Re: prognoza na najbliżesz dni [85.222.76.*]

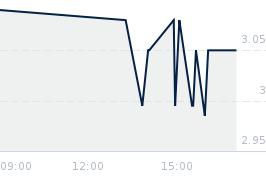

no to dziś górne widełki !!! czas ucieka a sąd czeka !!!Odpowiedz Zgłoś do moderatora 3 3- Re: prognoza na najbliżesz dni [109.243.242.*]

Ulica nie daje się wkręcić dlatego nie rośnie chociaż symulują popyt.Odpowiedz Zgłoś do moderatora 1 4- Re: prognoza na najbliżesz dni [45.141.152.*]

Jajo wróżko postaraj się lepiej, może zrobisz wgląd w wyrok?Odpowiedz Zgłoś do moderatora 0 3- Re: prognoza na najbliżesz dni [109.243.130.*]

Jajo nie za bardzo wyszla prognoza. Popyt jakis jest poniżej 3zl, czy to wystarczy aby kurs nie spadal? Wzrostu nie widać i jeszcze powyżej 3zl ustawiają duże sprzedaż. Jakby nie było na spółkę która ma wygrać wielkie pieniądze za miesiąc to nie wygląda?Odpowiedz Zgłoś do moderatora 1 1- Re: prognoza na najbliżesz dni [31.61.166.*]

Greenx już wygrał arbitraż a kurs również bez rewalidacji, myślę że lata przekrętów na bananie spowodowały potężny sceptycyzm i dopóki kasy nie ma na koncie to ludzie obawiają się, że znowu coś gdzieś nie zabangla. Widocznie dopiero jak kurs wejdzie na kilkadziesiąt zł to obudzi się popytOdpowiedz Zgłoś do moderatora 0 3- Re: prognoza na najbliżesz dni [82.177.102.*]

Tak, dokładnie , grube ryby zaczną kupować po kilkadziesiąt pln za sztukę od zarobionych leszczy-milionerow z forumOdpowiedz Zgłoś do moderatora 3 0- Re: prognoza na najbliżesz dni [31.61.166.*]

po co ten sarkazm? odpowiadam dlaczego moim zdaniem jest tak mizerny popyt podczas gdy prawdopodobieństwo wygranej jest z 80% a wyrok najpóźniej za 6 tygodni. w przypadku arbitraży gdzie poufność jest traktowana bardzo poważnie grube ryby też wiele nie zdziałają, jeszcze raz polecam zapoznać się z przypadkiem GreenxOdpowiedz Zgłoś do moderatora 0 2- Re: prognoza na najbliżesz dni [91.198.89.*]

Spokojnie. Za chwile rynek się zorientuje o co jest gra i zacznie się kupowanie na wyścigi. Tymczasem można jeszcze za darmo dobrać akcje których w arkuszu prawie nie ma.Odpowiedz Zgłoś do moderatora 0 4- Re: prognoza na najbliżesz dni [31.61.166.*]

toteż korci mnie żeby jeszcze konkretnie zwiększyć pozycję póki kurs jest w okolicach 3 zł a najprawdopodobniej wzrost będzie przynajmniej kilkukrotny :-) żeby nie było, nikogo nie namawiam i w kurs trzycyfrowy nie wierzę natomiast największe ryzyko nie jest moim zdaniem przegrana ale dalsze procedowanie: odwołania, apelacje itd. A to może zająć kolejne kilka latOdpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [31.0.6.*]

To i tak juz teraz długo trwa. Myślę, że się doczekamy pozytywnego roztrzygniecia w najbliższym czasie.Odpowiedz Zgłoś do moderatora 0 2- Re: prognoza na najbliżesz dni [193.160.15.*]

Też tak uważam. Po pozytywnym wyroku widłowy nie pozwoli kupić. Handel będzie na zupełnie innych poziomach i do tego tylko 6mln akcji.Odpowiedz Zgłoś do moderatora 0 2- Re: prognoza na najbliżesz dni [109.243.3.*]

Tyle ze mogą dostac malo kasy a podobno 160mln euro maja dlugu, takze wygrana owszem moze byc chociaz nic pewnego a kwota moze byc skromna i dlatego malo kto tu zaryzykujeOdpowiedz Zgłoś do moderatora 0 0- Re: prognoza na najbliżesz dni [31.61.166.*]

tyle mniej więcej kasy umoczyli w Rumunii więc elementarna sprawiedliwość a tego należy oczekiwać od sądu, nakazuje uwzględnić jakąś rekompensatę więc o ile wyrok będzie pozytywny to chociaż te oczekiwane 200 mln wydaje się bardzo sensowneOdpowiedz Zgłoś do moderatora 1 2- Re: prognoza na najbliżesz dni [85.208.109.*]

Zainteresowanie żadne przed finałem po latach, cena ta sama od lat jakby to już był koniec.Odpowiedz Zgłoś do moderatora 1 0- Re: prognoza na najbliżesz dni [31.0.6.*]

Po co tu zagladasz?Odpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [91.198.89.*]

Ci co melduja się z 1,8 mln akcji na wza plazy i blokuja wszystkie uchwały też uważają że juz nic tu nie będzie. Plaza po zakończonym arbitrażu jest dobrym narzędziem do wprowadzenia dużego podmiotu na 3 giełdy. Można hy powiedzieć że wręcz idealnym.Odpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [89.79.103.*]

Nie dziwota ,, Szczort '' chce taniej zakup , poza tym Szczort to od RagnaraOdpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [91.198.89.*]

Tanio juz było. Można było zbierać do woli w małych ilościach. Teraz kto chce więcej musi brać z prawej.Odpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [109.243.128.*]

Obawiam się że niewielu kupi bo się boi, chociaż spekulanci mogliby zamieszać tu nieźle, tyle że nikt nie zna wyniku stąd ryzyko.Odpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [91.198.89.*]

Rumunia chyba zna bo wystrzeliła ze zwiększeniem zadania pierwotnego 96 mln euro do 2 mld euro. Wygląda jakby chcieli kogoś zastraszyć.Odpowiedz Zgłoś do moderatora 0 1- Re: prognoza na najbliżesz dni [213.156.142.*]

Może chcieli ugody a nie wyszło i teraz Rumunia się niejako mści pozwem bo czuje że plaza wygra w arbitrażu (jeśli to też nie wiadome ile), jednak gdyby tak było to łatwo przecież odzyskać cześć pieniedzy kupując akcje? Jednak porównując przypadek Greenx to nikt nie uczy się na błędach i brnie do końca ze swoją narracja bo przecież pan płaci, pani płaci - społeczeństwo a nie jakiś tam polityk, premier czy minister, urzednik państwowy który popełnia błąd lub z premedytacją decyzjami zawinił. No ale tego nie wiemy obstawiamy że tak było a jak będzie to się okaże.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: prognoza na najbliżesz dni [91.198.89.*]