Forum

Warto wiedzieć

Twoje Forum

-

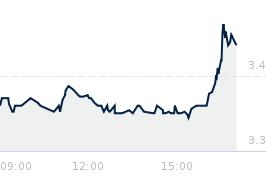

PXM z piątym najwyższym obortem na giełdzie na dziś i co z tego wynika

[46.112.68.*]

To znaczy, że nie tylko popyta, ale podaż też mocno atakuje. To widać, że dla wielu trwa dziś realizacja zysku, a jednak kurs nie tylko się nie cofa, ale pobija kolejne rekordy.

Jest szansa, że pójdziemy naprawdę wysoko, szczególnie jeśli w najbliższym czasie spłynie kolejny komunikat typu nowy wygrany przetarg lub pierwsze rozstrzygnięcia związane z RFK. Zobaczymy. Ja jestem na dużym plusie i mogę to trzymać nawet do połowy przyszłego roku, kiedy zaczną się rozstrzygać przetargi na CPK i atom. Praktycznie nie ma możliwości, żeby PXM nie wygrał sporej części z nich bo w Polsce nie ma wielu przedsiębiorstw, które mogłyby podjąć się prac przy takich projektach.

Do tego jeśli wyniki w listopadzie będą znów trzymać poziom z pierwszego półrocza... No to już naprawdę, nie wiem, co by się musiał tutaj dziać, żeby kurs przeszedł w trend spadkowy.Odpowiedz Zgłoś do moderatora 2 16- Re: PXM z piątym najwyższym obortem na giełdzie na dziś i co z tego wyni [31.0.75.*]

Trend is your friend :)Odpowiedz Zgłoś do moderatora 1 2- Re: PXM z piątym najwyższym obortem na giełdzie na dziś i co z tego wyni [93.159.12.*]

To samo pisali w 2017 gfy wywindowali kurs na 17zł a potem co było każdy może sprawdzićOdpowiedz Zgłoś do moderatora 1 2- Re: PXM z piątym najwyższym obortem na giełdzie na dziś [217.171.52.*]

Ja pierniczę nie trzymam moczu :-)Odpowiedz Zgłoś do moderatora 0 6- Re: PXM z piątym najwyższym obortem na giełdzie na dziś i co z tego wyni [5.173.174.*]

Świeca z dużym kotem od góry mówi jedno JEDNOZNACZNE: koniec obecnej pompy, realizacja ogromnych wzrostów.

Po wymianie akcjonariatu i korekcie do 6.1-6.2 zacznie mozolnie wyciąganieOdpowiedz Zgłoś do moderatora 3 3- Re: PXM [88.156.134.*]

Wynika z tego tylko tyle że wczoraj i dzisiaj poubierali was jak frajerów a jutro leci dalej na pysk -5-10% :POdpowiedz Zgłoś do moderatora 10 2- Re: PXM z piątym najwyższym [185.69.116.*]

Chopie ochłoń. Jeśli wyniki w H2 będą takie jak w H1 to zysk będzie 50gr na akcję, więc pod takie wyniki to raczej jazda w kierunku 5zł. W przyszłym roku rozstrzygnięcie przetargów pod CPK i atom ? Dobry żart. Póki te tematy ruszą, póki to wszystko zostanie zaprojektowane, póki zostaną rozpisane przetargi, póki rozpatrzone wszystkie odwołania, protesty, itd. to miną 3-4 lata. Kontrakty na CPK to zgarną firmy typu Budimex, Mirbud. Polimeks pewnie coś dostanie z atomu, ale tutaj pierwsza kasa za roboty to popłynie może w latach 2029-2030. To jest fajna spółka na zasadzie kup i zapomnij na 5 lat, może z tego jakiś pieniądz będzie, a może nie. Do tego czasu tu się dużo może wydarzyć. A kurs rósł bo pewnie jakieś fundy wchodziły w akcjonariat. Już się obkupiły i korekta, a co dalej to będzie zależeć od wyników za kolejne kwartały. W ostatnich latach kurs 2 razy wchodził na obecne poziomy, a później był 2x powrót do bazy, najpierw na 3zł, a później na 1.75 zł.Odpowiedz Zgłoś do moderatora 10 3- RSI D1 = 86 !!! [93.159.40.*]

Dzisiaj był największy volumen od 6 lipca 2023 . . .

ps.

----- > 5,50 plnOdpowiedz Zgłoś do moderatora 2 0- Re: PXM z piątym najwyższym [46.112.108.*]

Kompletne bzdury, nie chce mi się tego nawet komentować punkt po punkcie, więc odniosę się tylko do faktów, które każdy może samodzielnie zweryfikować. Otóż jeżeli zyski za II półrocze będą równe tym z I to łączne zyski roczne dadzą ok 0,82zł na akcje a nie żadne 0,50zł. I jeśli porównujesz bez przerwy PXM do BDX to oni mają c/z - 15,6. Więc gdyby Polimex przy wspomnianym 0,82zł zysku na akcję miał mieć taki wskaźnik to mówimy o kursie 12,70zł, a ty bredzisz o 5zł. Reszty bredni nie komentuje bo nie masz pojęcia o niczym o czym piszesz.Odpowiedz Zgłoś do moderatora 0 8- Re: PXM z piątym najwyższym [185.69.116.*]

W ostatnim raporcie jest jasno pokazane, zysk netto za H1 to 61.4M co daje ok 24.4 gr na akcję. Jeśli powtórzą to będzie niecałe 50gr. Co do wskaźników c/z, nie porównuj spółek państwowych do prywatnych. JSW miało niedawno roczny zysk netto większy niż ich giełdowa wartość. Poza tym na rynku budowlanym jest duża konkurencja. Państwowe molochy będą wygrywać przetargi, ale czy coś na nich zarobią to inna sprawa.Odpowiedz Zgłoś do moderatora 1 1- Re: PXM z piątym najwyższym [188.146.2.*]

Ładnie i prosto wyjaśnione. Prętem po kratachOdpowiedz Zgłoś do moderatora 0 1- Re: PXM z piątym najwyższym [213.127.165.*]

Więc rozumiem, że "koledzy" za darmo i bezinteresownie oraz z dobroci serca po prostu lubią doradzać innym ludziom. To dopiero jest walenie prętem po kratach. Co za fikołki.Odpowiedz Zgłoś do moderatora 0 0- Re: PXM z piątym najwyższym obortem na giełdzie [194.15.121.*]

Dnia 2025-09-17 o godz. 14:33 ~Morświn napisał(a):

> To znaczy, że nie tylko popyta, ale podaż też mocno atakuje. To widać, że dla wielu trwa dziś realizacja zysku, a jednak kurs nie tylko się nie cofa, ale pobija kolejne rekordy.

>

> Jest szansa, że pójdziemy naprawdę wysoko, szczególnie jeśli w najbliższym czasie spłynie kolejny komunikat typu nowy wygrany przetarg lub pierwsze rozstrzygnięcia związane z RFK. Zobaczymy. Ja jestem na dużym plusie i mogę to trzymać nawet do połowy przyszłego roku, kiedy zaczną się rozstrzygać przetargi na CPK i atom. Praktycznie nie ma możliwości, żeby PXM nie wygrał sporej części z nich bo w Polsce nie ma wielu przedsiębiorstw, które mogłyby podjąć się prac przy takich projektach.

>

> Do tego jeśli wyniki w listopadzie będą znów trzymać poziom z pierwszego półrocza... No to już naprawdę, nie wiem, co by się musiał tutaj dziać, żeby kurs przeszedł w trend spadkowy.

Jeśli warunki przetargów ustawią pod UE/Niemcy (Polskie firmy są małe i łatwo je wykluczyć), to można co najwyżej liczyć , że załapią się na podwykonawców.Odpowiedz Zgłoś do moderatora 4 2- Re: PXM z piątym najwyższym obortem na giełdzie [31.178.131.*]

w segmencie defence będą specustawy i RFK dostanie tłuste kąski

w energetyce, cóż jesli KO chce marzyć o wygraniu wyborów to muszą zlecać polskim firmom

wg. mnie cena w 2026 będzie chodziła pow. 12 zł, a w tym swingu dotrzemy (zygzakiem) do 8,8Odpowiedz Zgłoś do moderatora 0 1- Re: PXM z piątym najwyższym obortem na giełdzie [185.69.116.*]

a co takiego RFK może zaoferować dla wojska, skoro nigdy nic dla wojska nie produkowało ? ROTFL. Jeśli KO chce wygrać kolejne wybory to musi wzorem PiS dalej rozdawać ludziom pieniądze za darmo. Energetyka to glownie atom i oze. Tutaj prędzej spółki energetyczne i budowlane dosaną kasę. a wycena PXM to może być i 40-50zł, ale dopiero wtedy jak kasa popłynie z dużych kontraktów, a to temat najwcześniej na lata 2029-2030.- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: PXM z piątym najwyższym obortem na giełdzie na dziś i co z tego wyni [31.0.75.*]