Forum

Warto wiedzieć

Twoje Forum

-

Ivanczuk ciągle bierze

[31.61.178.*]

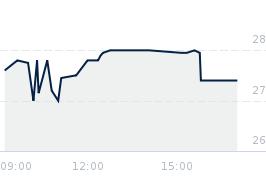

a kurs nie idzie. Ogólnie jest groźba porażki UA. Do Dniepru mogą dojść, a on dobiera. WTF?Odpowiedz Zgłoś do moderatora 1 0

- Re: Ivanczuk ciągle bierze [37.28.156.*]

Nawet jak dojdą do Dniepru (a nie dojdą), to ziemie Astarty są po drugiej jego stronie, więc jedyne rozsądne wyjście to dobierać od póki tanio :)Odpowiedz Zgłoś do moderatora 0 3- Re: Ivanczuk ciągle bierze [91.192.76.*]

Nie są. Przecież większość jest w obwodzie połtawskim, to jest na lewym brzegu Dniepru. Niemniej też uważam, że są zasadniczo bezpieczne.Odpowiedz Zgłoś do moderatora 0 1- Re: Ivanczuk ciągle bierze [94.254.171.*]

Jest tam tylko jedno gospodarstwo.Odpowiedz Zgłoś do moderatora 0 0- Re: Ivanczuk ciągle bierze [5.184.209.*]

Trzyma kurs powyzej 28 od czerwca. Robi to powoli i zeby bylo widac w ESPI. Ewidentnie jest to obrona kursu.

Moze ma jakis deal z kandyjczykami, np kurs powyzej 27 i dywidendy co roku?

Raczej pod siebie tego nie robi. Na pewno ma alternatywne mozliwosci inwestowac np w ziemie na ukrainie. Choc z drugiej strony patrzac cena jest 1/3 wartosci ksiegowej ok 1x EBITDA (srednia z 21/22 to 175 mln euro czyli mniej tyle ile aktualna kapitalizacja spolki na GPW), to moze byc ciezko lepszy deal znalesc.Odpowiedz Zgłoś do moderatora 0 1- Re: Ivanczuk ciągle bierze [5.187.52.*]

Tego nie wiemy i nie będziemy wiedzieć. Jedyne co wiemy, to że inwestuje własne prywatne pieniądze w dużych ilościach (myślę, że nawet dla niego ponad 3 bańki to nie są drobne na waciki) w spółkę. Zakładając, że jest inteligentnym człowiekiem, to gdyby miał alternatywne opcje zainwestowania 3 milionów w aktywa mające korzystniejsze proporcje ryzyka do zysku, to zapewne by to zrobił.

Dlatego uważam, że można z dużą dozą prawdopodobieństwa założyć, że najprostsze rozwiązanie jest zapewne prawdziwe - kupuje, bo uważa że obecna cena jest atrakcyjna i zakłada jej wzrost w przyszłości. Wszystko inne to tylko domysły i spekulacje.Odpowiedz Zgłoś do moderatora 1 4- Re: Ivanczuk ciągle bierze [91.146.250.*]

3 mln z ponad 20 mln samej dywidendy z czerwca czyli 15%

Osobiscie bym przeznaczyl wiecej, stad moze to szukanie innego powodu.

Ale tak jak piszesz, nie wiemy i mozemy tylko sie domyslac.Odpowiedz Zgłoś do moderatora 0 1- Re: Ivanczuk ciągle bierze [31.61.244.*]

Ryzyko "przewalutowania" jest spore. Świat nie chce tego już finansować. Ukraińcy wcale nie są tak happy z Zeleńskiego jak nam tu tłuką media. Fakt, Ivanczuk nie pęka lub zna się z kim trzeba.Odpowiedz Zgłoś do moderatora 0 1- Re: Ivanczuk ciągle bierze [178.255.41.*]

Co masz na myśli mówiąc przeawlutowanie? Jeśli chodzi o finansowanie, to cały czas są ogłaszane nowe pakiety, w tym rozłożone na wiele lat, coraz więcej krajów przyłącza się do sankcji i nakłada nowe. Fakt, pakiet dla Ukrainy utknął w usa, ale nie dlatego że stany nie chcą wspierać Ukrainy, tylko jest to wykorzystywane do walki politycznej. Rozkład jazdy jest znany, jest tylko kwestią czasu kiedy wojna się skończy i na razie perspektywy warunków pokojowych są optymistyczne dla Ukrainy.

A że Zeleński traci poparcie to prawda, ale to nie jest istotne, i tak nie bedzie wyborow do konca wojny a spoleczenstwo stalo sie bardzo antyrosyjskie wiek rosyjski kandydat nie ma szans na wygraną w kolejnych wyborach.Odpowiedz Zgłoś do moderatora 0 2- Re: Ivanczuk ciągle bierze [31.61.244.*]

Zmiana na ruble :)Odpowiedz Zgłoś do moderatora 1 0- Re: Ivanczuk ciągle bierze [31.61.244.*]

Strata rejonu umocnień to nie wygląda jak taktyka. Awdijiwka to bunkry i stanowiska artylerii. Dalej są ziemianki. Jest dziwnie na froncie. I te konferencje na zachodzie.Odpowiedz Zgłoś do moderatora 2 1- Re: Ivanczuk ciągle bierze [5.187.54.*]

Niech stracą jeszcze nawet z 10 Awdijiwek - jeśli tylko dzięki temu wymęczą Rosjan na tyle, żeby podpisać dobre warunki pokoju, to będzie to tego warte.Odpowiedz Zgłoś do moderatora 0 1- Re: Ivanczuk ciągle bierze [31.61.244.*]

Od czasu Stambułu i tego co zrobił Boris Johnson, dla UA nic nie jest dobrym wyjściem. Nie będzie rozmów z tą władzą w UA. Teraz nie mają nic do gadki. Mają problem. Chyba że zachód....Odpowiedz Zgłoś do moderatora 2 0- Re: Ivanczuk ciągle bierze [91.146.250.*]

Od ryzyk to Prezes Viktor Ivanchyk ma zespol https://astartaholding.com/en/management/ - tam sa trzy osoby z doswiadczeniem w sektorze bankowym - to caler zmniejszenie zadluzeia i ze pozyskali nowych kredytow na inwestycje (najpewniej na lepszych warunkach) to jest ich zasluga - wystarczy spojrzec kto dopinal deal z Oschadbank - https://astartaholding.com/en/astarta-otrimala-kreditnu-pidtrimku-oshhadbanku/

Natomiast cos co pominalem wczoraj a co jest wazne - Prezez Ivanchyk jest mocno zaangazowany spolczenie np https://astartaholding.com/en/zhitt%d1%94stijkist-dlya-kozhnogo-ukra%d1%97nczya-prezentovano-konczept-pro%d1%94ktu/

i wielu innych newsach ze wspolki, takze na LinkedIn: np https://www.linkedin.com/posts/astarta-kyiv_viktor-ivanchyk-founder-and-ceo-of-astarta-activity-7133505919060963329-SYSp i nie do konca kupuje tego ze on sie kieruje stricte checia zysku w swoich dzialniach. Nie chce wam tu przynudzac ale poczytajcie sobie te linki to zrozumiecie o czym mowie.

Kiedy byla ta akcja z kernelem na wiosne 2023 to musialem sie sprawie przygladnac blizej przed zwiekszeniem zaangazowania - kluczowa bylo pytanie czy moge zaufac temu czlowiekowi - odpoweidzi byla pozytywna i poszla solidna kasa na zakupy akcji i co roku pojdzie. Sama dywidenda ktora otrzymalem (6-cyfrowa kwota w PLN) i nie mam problemu ja reinwestowac w calosci w zakup akcji.Odpowiedz Zgłoś do moderatora 1 2- Re: Ivanczuk ciągle bierze [77.253.128.*]

Ivanczyk to całkiem inny typ czlowiek niż werewski śmieć, jeśli ktoś chce patrzeć na astarte przez pryzmat tego że w tym samym kraju urodził się złodziej to powodzenia na giełdzie z takimi analizamiOdpowiedz Zgłoś do moderatora 0 1- Re: Ivanczuk ciągle bierze [91.239.197.*]

Rumun ok ....racjaOdpowiedz Zgłoś do moderatora 0 1- Re: Ivanczuk ciągle bierze [86.63.107.*]

Dnia 2024-02-27 o godz. 20:13 ~mmm napisał(a):

> a kurs nie idzie. Ogólnie jest groźba porażki UA. Do Dniepru mogą dojść, a on dobiera. WTF?

może 1 Euro na akcję wyskrobie dywidendy i w tym roku?Odpowiedz Zgłoś do moderatora 1 0- Re: Ivanczuk ciągle bierze [31.60.94.*]

Znowu kupił. Gdzie masz kolega od wyliczeń? Proszę o uzupełnienie wątku..Odpowiedz Zgłoś do moderatora 0 0- Re: Ivanczuk ciągle bierze [188.146.111.*]

Jeśli masz na myśli espi z 11.03 to nie dotyczy ono zakupu lecz jest to sprostowanie poprzedniego komunikatu. Zmieniono 16 na 19 akcji po cenie 28,60. Także bez rewelacji czekamy na niższe cenyOdpowiedz Zgłoś do moderatora 1 2- Re: Ivanczuk ciągle bierze [5.184.249.*]

Dzięki i przepraszam za błąd potakowalem espi tak jak poprzednieOdpowiedz Zgłoś do moderatora 0 0- Re: Ivanczuk ciągle bierze [46.134.85.*]

coś czuje że ivanczyk stanął na 29 z ukryciakiemOdpowiedz Zgłoś do moderatora 0 2- Re: Ivanczuk ciągle bierze [45.128.38.*]

Spokojnie, jestem i uzupełniam excela na bieżąco.

Jak tylko będą kolejne znaczące zakupy to na pewno wrzucę aktualizacje.Odpowiedz Zgłoś do moderatora 0 2- Re: Ivanczuk ciągle bierze [109.95.92.*]

Puk, puk, prezes znów kupuje, a my na forum śpimy? Ponad 10k akcji tym razem- Kurs Euro

- Kurs dolar

- Kurs frank

- Kurs funt

- Wiron

- Przelicznik walut

- Kantor internetowy

- Kalkulator wynagrodzeń

- Umowa zlecenie

- Kredyt na mieszkanie

- Kredyt na samochód

- Kalkulator kredytowy

- Revolut

- Winiety

- Jak grać na giełdzie?

- Jak wziąć kredyt hipoteczny?

- Rejestracja samochodu

- Jak rozwiązać umowę z Orange

- Koszty uzyskania przychodów

- Sesje elixir

- PB weekend

- RRSO co to jest?

- Blogbank.pl

- Promocje bankowe - zgarnijpremie.pl

- Stopa procentowa

[x]- 2025-12-02

- Notification on manager transaction

- 2025-11-28

- Notification on manager transaction

- 2025-11-27

- Notification on manager transaction

Przejdź do strony za 5 Przejdź do strony »Czy wiesz, że korzystasz z adblocka?

Reklamy nie są takie złeTo dzięki nim możemy udostępniać

Ci nasze treści. - Re: Ivanczuk ciągle bierze [37.28.156.*]