Nouriel Roubini nazywany również doktorem Zagładą, jest amerykańskim ekonomistą, który zasłynął w roku 2008, kiedy to jako jeden z pierwszych i nielicznych przewidział kryzys finansowy. Jego zdaniem niebawem sytuacja może się powtórzyć, a świat czekać finansowa apokalipsa o niespotykanej dotąd skali.

Roubini swoje prognozy opiera na fakcie zbyt luźnej polityki monetarnej i finansowej, która prowadzona nieustannie przez lata, doprowadziła do kumulacji długu. Doktor Zagłada mówi o czekającej świat „lawinie problemów” wynikającej z połączenia sił kryzysów: finansowego, zadłużenia oraz gospodarczego. Wśród ekonomistów coraz głośniej słychać głosy obawy o powstanie gigakryzysu.

Jak obecnie wygląda sytuacja na świecie?

Światowe rynki finansowe stoją na skraju przepaści, a razem z nimi dłużnicy – zarówno ci więksi, jak i ci całkiem mali. Nouriel Roubini nie ma wątpliwości – po wielu latach masowego zadłużania się, kiedy kredyty były tanie i dawały nadzieję na lepsze jutro, w końcu nadszedł zasłużony czas na zwrot o 180 stopni.

Skąd się wziął kryzys? Winowajczynią jest przede wszystkim pandemia koronowirusa, która spowodowała wiele szoków gospodarczych. Reakcje państw na COVID-19 były przecież bardzo radykalne. Chiny wprowadziły politykę „zero COVID”, która skutecznie odcięła świat od ich produktów, co zatrzymało wiele fabryk. W poszczególnych państwach wprowadzano coraz to kolejne lockdown’y. Nie można zapominać o rosyjskiej inwazji na Ukrainę.

Wszystko to sprawiło, że praktycznie cały świat dotknęła narastająca w szalonym tempie inflacja, która uszczupliła portfele gospodarstw domowych. Banki centralne chcąc ją zatrzymać, zaczęły podnosić stopy procentowe, co dodatkowo uderzyło w kredytobiorców. Chociaż obecnie cały świat boryka się z problemami, to można odnieść wrażenie, że Polska znajduje się w czołówce państw, które radzą sobie najgorzej.

Sprawdź również: Ile oszczędności ma statystyczny Polak?

A co słychać na naszym lokalnym podwórku?

Obecnie panujący w Polsce rząd wygenerował spory dług, który tłumaczył bardzo korzystnymi warunkami pożyczek. Efekt mogliśmy oglądać niedawno, bo w październiku 2022 roku, kiedy to rentowności polskich obligacji sięgały 9 procent. Sytuacja zrobiła się nerwowa. Jednak nie tylko Polska się zadłużała. Zadłużał się cały świat.

Idąc w ślad za rządem, z kredytów bardzo chętnie korzystały polskie gospodarstwa domowe i przedsiębiorstwa. Obecnie, na skutek inflacji, znalazły się one w swojego rodzaju imadle – muszą płacić coraz wyższe raty kredytów, a jednocześnie radzić sobie ze wzrastającymi kosztami życia. Dla wielu nieuniknionym scenariuszem stało się bankructwo.

(fot. Justyna Redzik / Opracowanie własne)

(fot. Justyna Redzik / Opracowanie własne) Polacy pokochali nadzieję na lepsze jutro, jaką dają im płatności odroczone

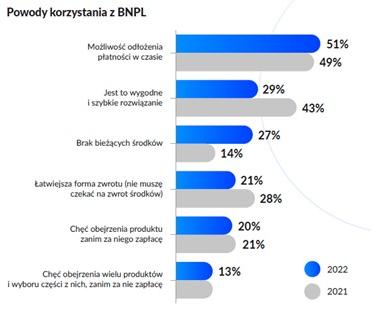

Najnowsze badania Biura Informacji Kredytowej nie pozostawiają złudzeń – Polacy pokochali płatności odroczone. Zakupy w typie „kup teraz, zapłać później” stały się sposobem na przetrwanie do pierwszego bez uszczerbku na komforcie życia.

Z zakupów z odroczonym terminem płatności korzysta już 15 procent osób kupujących przez Internet, a z badania BIK-u wynika, że w przyszłości planuje to zrobić aż dwukrotnie więcej osób. Najchętniej finansujemy w ten sposób zakup: odzieży, obuwia, elektroniki oraz sprzętu RTV i AGD. Robimy to, bo mamy nadzieję, że kiedy w czasie upływu okresu bezodsetkowej spłaty, nasza sytuacja finansowa się polepszy i będziemy mogli zapłacić za zakupy bez odsetek. Niestety rzeczywistość nie zawsze jest tak kolorowa, jak planujemy…

27 procent ankietowanych przyznaje, że dokonuje zakupów z płatnością odroczoną, ponieważ w danej chwili nie posiada odpowiedniej ilości gotówki. To prawie 50 procent więcej niż w roku ubiegłym. Statystyka jasno pokazuje, że sytuacja ekonomiczna Polaków wynikająca z wzrastającej inflacji popycha ich do konieczności dokonywania zakupów z trybie odroczonych płatności.

(BIK)

(BIK)

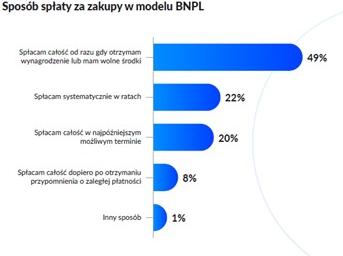

Warto również podkreślić, że aż 30 procent badanych nie jest w stanie spłacić swojego zobowiązania w terminie. Skutkuje to wejściem w system kredytowania, co wiąże się z naliczeniem dodatkowych odsetek, a często również prowizji od sprzedaży.

(BIK)

(BIK)

Produkty kredytowe sposobem na łatanie dziur w budżetach domowych

O sytuacji ekonomicznej Polaków może też świadczyć ilość zaciąganych kredytów konsumpcyjnych. Tych jest znacznie więcej niż rok temu.

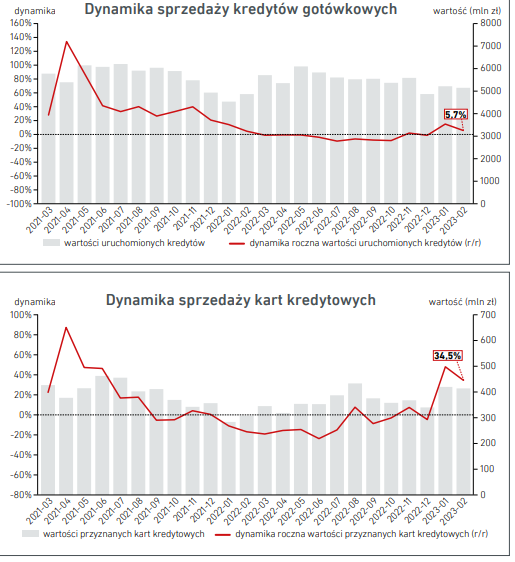

Zgodnie z danymi przekazywanymi przez Biuro Informacji Kredytowej, w lutym bieżącego roku udzielono o 101,3 procent więcej kredytów ratalnych w porównaniu do analogicznego okresu w roku 2022. Kart kredytowych było o 33,2% więcej, a kredytów gotówkowych – o 5,4% więcej.

(BIK)

(BIK)

(BIK)

(BIK) Jeśli wziąć pod uwagę wartość zaciągniętych zobowiązań, to banki i SKOK-i udzieliły finansowania o 34,5 procent wyższego niż rok wcześniej w przypadku kart kredytowych. Wartość kredytów ratalnych wzrosła o 11,8%, a kredytów gotówkowych – o 5,7 procent.

Co ciekawe, Polacy najchętniej zaciągają kredyty na kwoty powyżej 50 tysięcy złotych. Tutaj dynamika wzrostu sięga 14,4 procent. Ten rodzaj zobowiązań pokrywa 12 procent liczby udzielonych kredytów i pokrywa prawie połowę, bo 48,6 procent łącznej wartości sprzedaży.

(fot. Justyna Redzik / Opracowanie własne)

(fot. Justyna Redzik / Opracowanie własne) Sytuacja na rynku kredytów hipotecznych pogrzebała nadzieje i marzenia Polaków

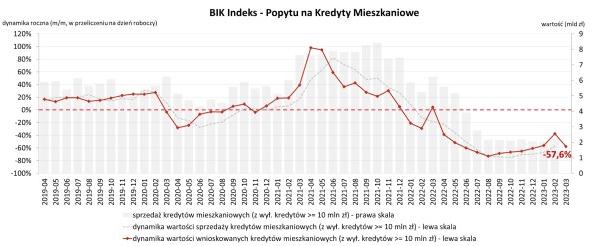

Kiedy w państwie dzieje się dobrze, to wzrasta ilość zaciąganych kredytów hipotecznych. Dzieje się tak, ponieważ w momencie wzrostów gospodarczych, stopy procentowe są niskie, co powoduje lepsze wyniki na zdolności kredytowej.

Obecnie sytuacja na rynku kredytów hipotecznych jest dramatyczna. Nie dość, że raty kredytów bardzo mocno wzrosły, to zdolność kredytowa liczona jest tak restrykcyjnie, że niewielu Polaków może w ogóle starać się o finansowanie. Twierdzenie to doskonale odzwierciedlają dane liczbowe.

W Newsletterze kredytowym BIK-u za luty 2023 znajdziemy informację, że banki udzieliły o 55,2 procent mniej kredytów mieszkaniowych niż w analogicznym okresie roku poprzedniego. Wartość udzielonych zobowiązań hipotecznych spadła o 57,2 procent. Dane za marzec wypadają jeszcze mniej korzystnie.

(BIK)

(BIK) Eksperci BIK-u stwierdzają, że aby ilość kredytów mieszkaniowych wzrosła, konieczne będzie łączne wystąpienie kilku zjawisk:

-

obniżenie stóp procentowych;

-

realny wzrost poziomu wynagrodzeń;

-

spadek cen nieruchomości;

-

liberalizacja wymagań nadzorczych w kwestii liczenia zdolności kredytowej.

Warto również zauważyć, że bardzo dużo osób czeka na wdrożenie rządowego programu Bezpieczny kredyt 2%.

A gdy na progu stoi komornik… Polak sięga po pożyczkę w parabanku!

Polacy znajdują się w coraz gorszej kondycji finansowej. Często nie posiadają odpowiedniej zdolności kredytowej w bankach, więc, aby terminowo uregulować swoje zobowiązania, sięgają po pożyczki w instytucjach parabankowych, gdzie zdecydowanie łatwiej uzyskać finansowanie. Potwierdzają to dane z raportu BIK.

W lutym bieżącego roku (2023) firmy pożyczkowe udzieliły 243 700 nowych pożyczek. Było to o 11,8 procent więcej niż w analogicznym okresie roku poprzedniego. Dominowały pożyczki z przedziału od 500 do 1 000 złotych (37,9% w ujęciu ilościowym).

Głodny wiedzy? Zachęcam do zapoznania się z kolejnym moim artykułem: Kryzys gospodarczy: dr Zagłada zapowiada finansową apokalipsę – zombie muszą umrzeć

-

Inflacja powoduje ogólny wzrost cen, co znajduje bezpośrednie przełożenie w pogarszającej się sytuacji gospodarstw domowych.

-

Spowolnienie gospodarcze występuje nie tylko w Polsce, ale również na całym świecie. Ekonomiści prognozują wielki kryzys gospodarczy.

-

Na skutek recesji i rosnącej inflacji oszczędności realnie tracą na wartości, a kredyty stają się coraz droższe.

-

Kryzys spowodował, że Polacy coraz częściej muszą sięgać po różne formy kredytowania, aby w ten sposób poprawić sytuację swojego budżetu.

-

Na skutek pogarszających się wyników miar inflacji, rząd podwyższył stopy procentowe, co znalazło bezpośrednie przełożenie w wysokości rat kredytów hipotecznych. Sytuacja na rynku mieszkaniowym w Polsce jest bardzo trudna

(fot. Justyna Redzik / Opracowanie własne)

(fot. Justyna Redzik / Opracowanie własne) Publikacja zawiera linki afiliacyjne.